曼彻斯特工党区,平均寿命65,这个可是曼城电台自己说的

所以你贴出来你的company pension可以让成年子女继承pension这个option。

我也找找我的provider的各种option,给你看看,奇葩了。。

我又不是不懂英文,我还用找financial advisor 给我提供信息吗?我平时没事就喜欢看这些资料。

保守党的think tank讨论过,随着人均寿命越来越长,这个不是没有可能,不过这只是对state pension而言,不影响到personal pension。state pension完全不够生活,这就是为什么现在所有雇主都必须提供workplace pension (等同于personal pension)。

你可以研究一下政府网站的信息

https://www.gov.uk/tax-on-pension-death-benefits

所以我才说干脆就别做退休打算了,养老保险本来就是旁氏骗局。

我说的就是sipp, 如果某某不touch pension,那么去世厚pension可以被某某指定的继承人继承。

如果一但touch 了pension, 一定要仔仔细细的想清楚 支付pension的方式。 几大方式1。全部支取 2。25% 的额度支取,75% 领annuity. 3. 全部annuity。 第2和3annuity的 options 又有几小分支的options. 例如A。 single life (人死钱没) B。 joint life。 某人死了,爱人继续领取“You choose how much of your annuity income would continue to be paid to your beneficiary (usually your spouse or partner) if you pass away first. For example, it could be 50%, 66% or 100% of your income. The higher the proportion, the lower your annual income will be.”。C “Guarantee periods” 这个就是你说的那种方式了。但是如果你选择了这个方式,本来A方式你可以领取1000,C只能让你领取300!你不要不信!

Your income is paid for your lifetime, and is also guaranteed to pay for a minimum length of time. If you die within this time, the income will be paid to your estate or your beneficiaries for the rest of the guarantee period. Guarantee periods of up to 30 years are available. The longer guarantee period you choose,

the less income you’ll receive initially but it could mean more is paid out overall.

所以我想来想去,打算投资到lifetime pension pot里面,我打算到了年龄全部支取处理,还不用上税。。 {:5_142:} 虽然不多,但也够我吃喝玩乐几年了。

很多人没成为老人就死了。这些人根本不算在老人寿命平均值里 {:5_135:} 千万不要看英国老人平均活到80,就以为自己也能活到80。。。先活到老人这个年龄再说以后

你在11楼里说“成年孩子可继承不了pension。”

完全和你现在贴出来的矛盾啊。

我可以改口嘛。 {:5_137:} 但是这种option非常不好,生前领取的annuity非常少!我个人肯定不建议用这种方式支取。

我建议大家用single life方式支取。 假如pot里面有100K, 选 single life支取,一个月才300多! (single life还有几个小分支领取,不细表)

如果选了joint life, 一个月领取200这样!

如果选 guarantee方式,一个月也200多点。

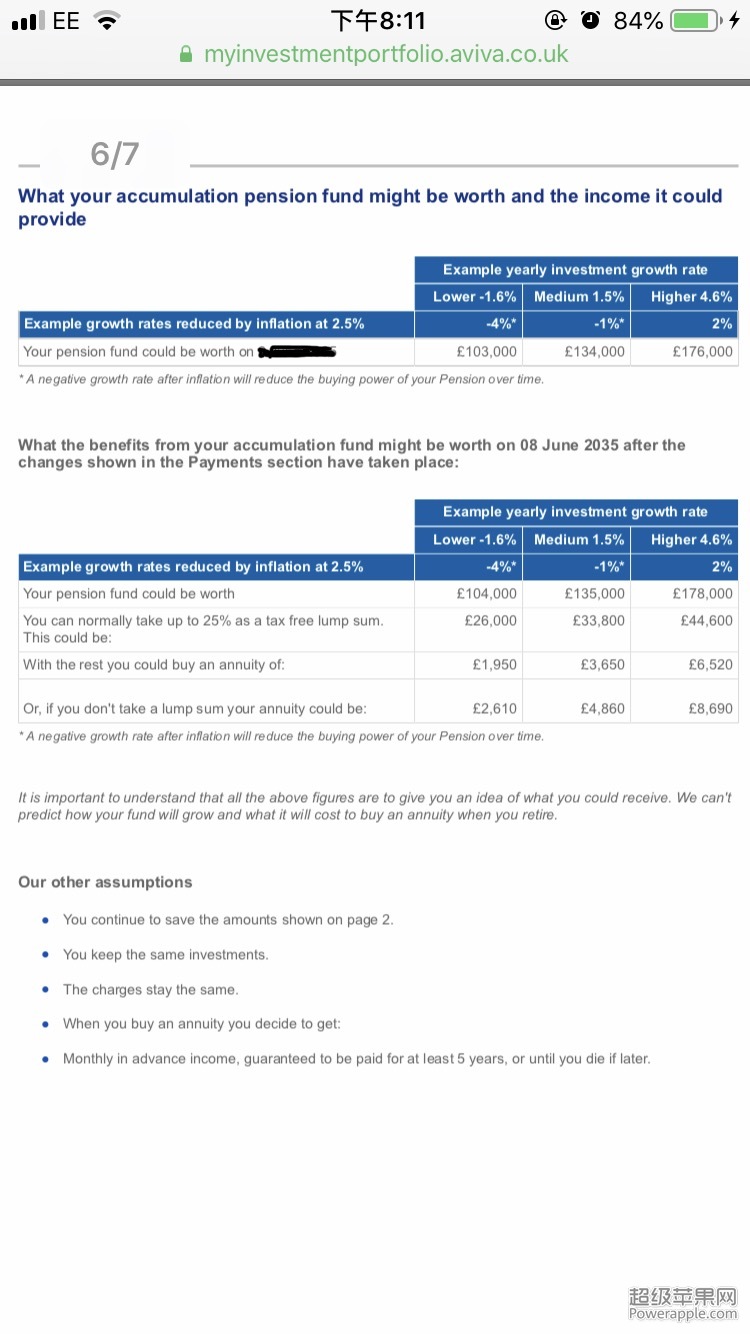

你觉得有意思吗?有几个人pot里面有1M,有100K都已经非常surprise了!

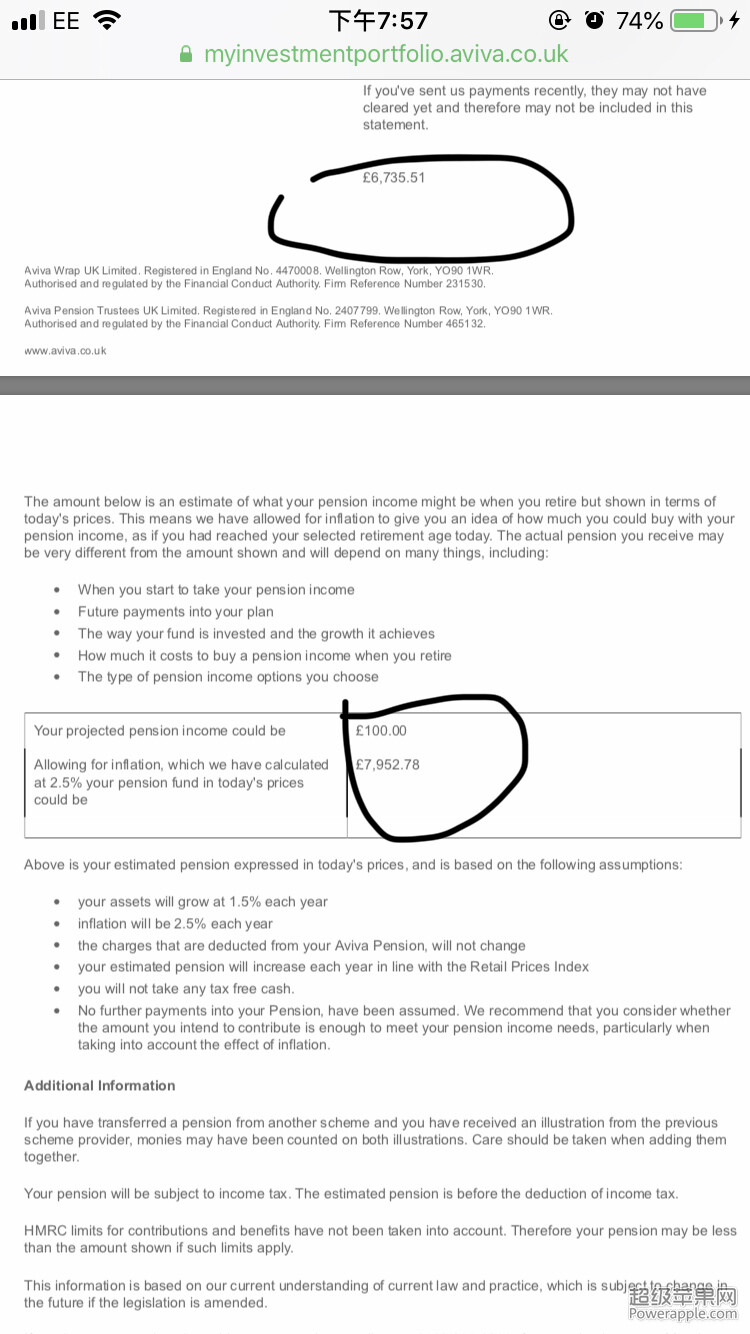

成龙大哥,你帮我看看我avivia pension的illustration。。目前pot里面是6735.51。

信中说如果我不继续投钱,按照这个价值,我55岁可以领取 pension income is 100。这不会是一年的income100吧 {:5_130:} 我特么还高估了这些provider给的rate。

我不太懂哈,进来学习的。

你和成龙大哥不是做房东的吗?那假设有100k你难道不应该投房子里吗?以后房租就是你的收入啊,房子以后给孩子继承继续收租或者卖了还钱也可以呀。为啥要投在pension里?

pension不是没有hassle吗?谁能保证七老八十还能管理房子呢。再说,买房的投资门槛高,pension门槛低。鸡蛋也不能全部放在一个篮子里面。可是我觉得sipp给的rate太恶心了。。

Pension除了public sector 的其它的都没保证吧,说没就没了。英国不是出过事嘛?好多人养老金就这么没了。具体怎么回事我没去仔细看但是觉得private sector的pension不可靠。你以后老了把房子给中介管不行吗?

投100k 一个月才200块,这回报率。你还不如早点把你房贷先还了。再过30年200镑不知道能干嘛,估计和现在20镑那么多吧…

这些projection都没有任何意义,因为annuity rate随时都在变化,一般来说高利率环境rate高,低利率环境rate低。像目前这种低利率环境完全不划算买annuity,lump sum withdraw或者income draw down更划算。

你关注的应该是investment performance,如果performance还不如ftse index那得考虑switch fund了。

pension最大的好处是tax saving,因为它是用税前的钱投,如果这100k是你的income,投100k对你的腰包来说实际上是投60k。

我已经停止sipp好几个月了,每种支取方式都太不划算了,除非超出150K+给5%年回报率,关键里面钱起起伏伏的也不准靠。,现在改投lifetime pension。。

现在每个月overpay 房贷,也得细水长流,急不来。。

怎么取?活多久?