不可能不降,现在可能已经接近顶部了,如果不出意外,几个月后就可能开始回落。2年的recession,如果利率一直居高不下,还让不让人活了。

可能会逼死死几个,然后一帮穷人开始造反并给政府施压,然后政府救市,银行开始收敛,其实基本利率3%,浮动利率正常也就4.5%左右,根本不需要6%,现在明摆着银行在趁火打劫,看看他们的年报你就知道他们多开心了r

浮动利率哪有那么高?之前最低的也就刚过3%,固定利率很多也是低于6%的。现在还有discount低于3.5%的,大lender也不过才4.x%。加息完全符合预期,之前过度透支的利率也会逐渐小幅回落。

低利率并不是常态。

有个亲戚说几十年前买房的时候,利率14%,后来降到就9%就很多人说不可能更低了。。。

2赞

问题是多高算高利率,多低算低利率?利率高低其实只能就某个历史阶段来衡量,貌似没法纵向比较。上一次recession之后的超低利率很不合理,但我们主观上没觉得怎样,无非就是工资涨的慢点?同样,14%的利率现在看来好像很恐怖,但在那个年代人们可能也觉得没啥特别的吧,都是处于一种动态平衡,没有什么绝对常态。但历史上屡次通胀利率上涨都没有暴涨到离谱的程度,平均400个基点左右吧,现在从接近于零涨到4点几差不多接近历史均值,多一点到5或6,不大可能接近于10,因为在那之前,recession已经很严重,需要反向操作了。

没有超额

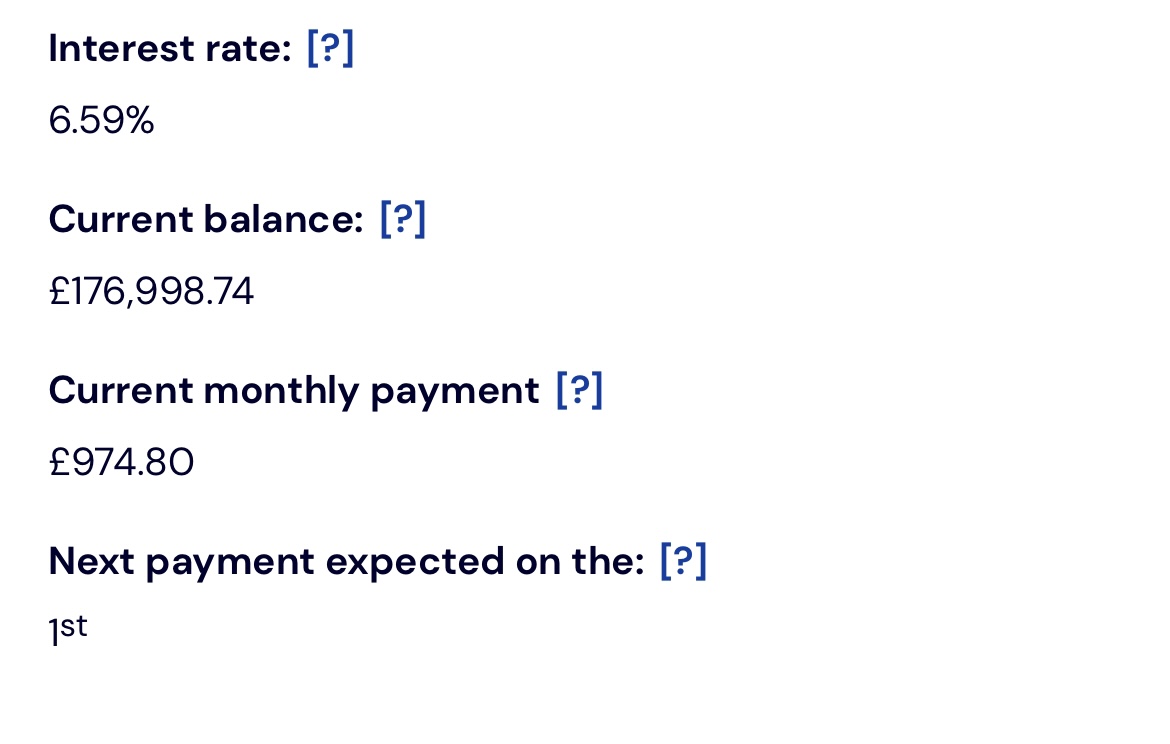

我现在有一个房子走浮动利率,6%+ 177K月 利息这个月是970多。今天又涨利率了,下个月更多

其实长得越快越好,早点见顶才会早点开始回落,如果是慢悠悠地涨,那过几年咱们都得是高利息!

快了,再涨2%就爆

忘了你们说的是btl,否则没那么高。

Max LTV 90%: 1.42% discount to 31/01/25

1.42% discount to 31/01/25

Initial rate

3.49%

then 4.91% (variable)

1赞

你为啥不fix?

因为一些私人原因,我打算3个月以后把余额还掉。 名下太多贷款,我也不安心。

其他房子贷款都还有好几年fixed term ,可以慢慢温水煮青蛙。

好在也没几个月了,差不了多少钱。如果不还清的话,应该也能找到低一些的利率吧。

现在buy to let fix利率也要6%+。 我不还我自住房贷。我去提前还我buy to let 房贷

给我赚钱的投资我要优先考虑还清

我有一个朋友先提前还自住,我就纳闷了,自住贷款那么便宜,他先还。 buy to let 贷款利率高,他就每个月给利息从来不提前还贷款。 我跟他逻辑完全相反。

他是打算以后卖掉buy to let的,我都怕以后卖的不容易,再把他搞破产了

是我也先还BTL,自住房贷款还了就石沉大海了,万一现金流紧张,又不能暂停个一年半载的不还贷。BTL还的每一分钱都好像储蓄一样,遇到困难,随时可以卖房/重做贷款提现。

1赞

自住房不产生收益,利率上涨就要增加支出,btl可以转嫁给房租,他可能是这个逻辑?明后年房市下行,租房的人应该会更多吧。

自住房多出来的支出,也同样可以用提高房租弥补啊!

我觉得他们就是没多想,就单纯觉得自住房越早还完越有安全感。

2赞

是啊。出租房就是我们钱罐子。自住房是吃钱的,出租房是吐钱的。日子过的舒不舒服,还得 收入的多少,而不是纸上资产价值多少

收入的多少,而不是纸上资产价值多少

1赞

broker的话不能全信,他们都有自己的小99