年初60%Ltv最低3.8

70%ltv最低3.99

都是五年期的。

1赞

我有一套年末利率到期,我看了一下,两年fix要5.5%。 🫨🫨🫨 相当每个月利息要多一倍多一点。这个我没办法现在还清。我要留着钱把自住的一次性还掉

。

自住的明年到期,我已经等不及要把自住的贷款还掉,Barclays不走寻常路,每个月可以多还款月供金额的3倍。overpayment罚金不按年限逐年递减,统一罚款balance的3%🫨🫨🫨。

这个应该是rent protection的

那这价钱很便宜呀,我们只是building only也要这么多

250的大概率就是标准landlord insurance 而已,就是保building 啥啥的。

你需要的landlord insurance是包含rent guarantee 或者 tenant/rent default保,大概多交15-20镑一个月吧房客不交钱的话,保险赔。

一般条件是,你需要credit and reference check他们,没有污点才保,或者是同一租客租和交了3年房租,是个乖宝宝,也受保。

1赞

对的,刚才我也想说如果保赔rent,可就不止这个价格了

巴克利太高,转去汇丰吧

不转了。余额也没多少了。我要明年全部还清。利息一点不减免tax,有钱肯定要把自住的贷款还掉。如果我现在还,要给2000多罚款

为啥不是先把利息最高的那个先还?

我家自住的 lock了1.49还是1.59的5年,现在后悔当初又fixed的时候为啥还多还了一笔lump sum…

1赞

等自住的利率到期再还。到时候的利率也是非常高的

你不觉得把自住的房贷还清、整个人感觉能轻松不少嘛?

存银行,利息5.5

借银行的,利息1.5.

我从a银行借钱,直接存b银行,白赚进4% 利息。 这就是所谓的 空麻袋背米 吧。

开心还来不及啊。

我也是去年初还了自住的贷款,钱不够刚好有个出租房贷款到期多贷了一些钱出来把自住的还清了,自住其实利息还低一点,不过也还好,每个月多付3,40,这样出租房贷款利息变多了,但是可以报税

她的这个利差也只到明年为止,明年不还清,利息也是5.5

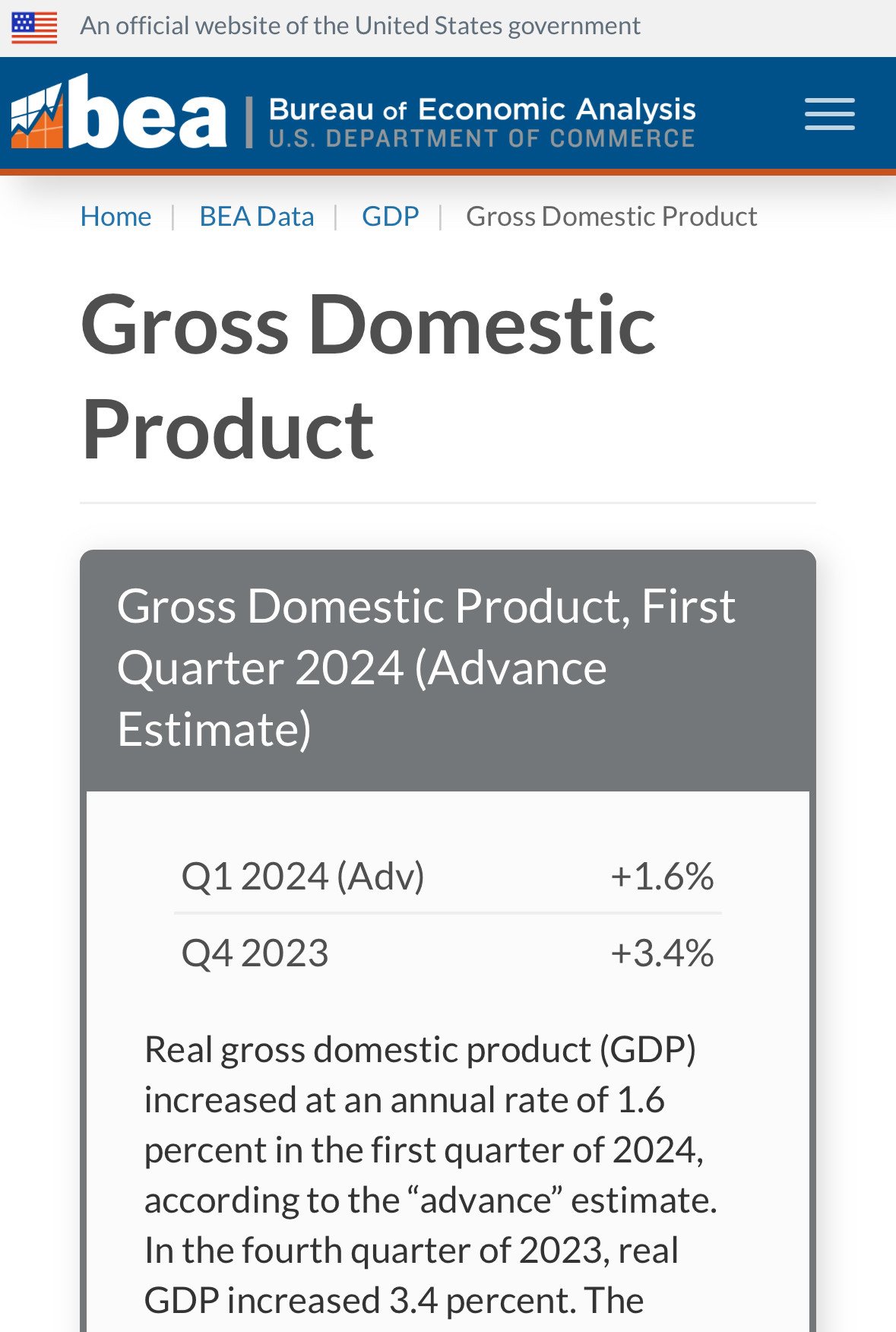

咱们多用数据讲话哈

2023第四季度增速3.4%

2024第一季度1.6%

官方发布的指数下滑

等fixed term到期,我也拿不到低利率了。再说自住房的利息不能减税,所以留着也是如鲠在喉…

明白了。

我家都是fix 5年的。 还有时间等

我有一笔钱国内寄来的,买不了房。还房贷是没问题的。我如果把自住房房贷还了,每个月还可以省出月供这笔钱。每年还能多出不少存款

我这算盘也是打得很精的

1赞

发达国家这个指数不错了,降息是为了刺激经济,经济好,就业率高,股市高的时候降息会造成通胀。

不像有的国家为了做高GDP 给人看,为了做GDP才做GDP, 真正懂的人往深处一看就笑了

会。

我全部是用full management

虽然赚钱慢一点但是稳赚不赔

每半年lettings manager会亲自登门检查房子情况

并发邮件写检查报告

今天刚收到一封