只能等下一个财政年这样操作了,今年就只能走公司账户了。

下跌涨幅都不懂诶,就是合法赌博了,愿赌服输

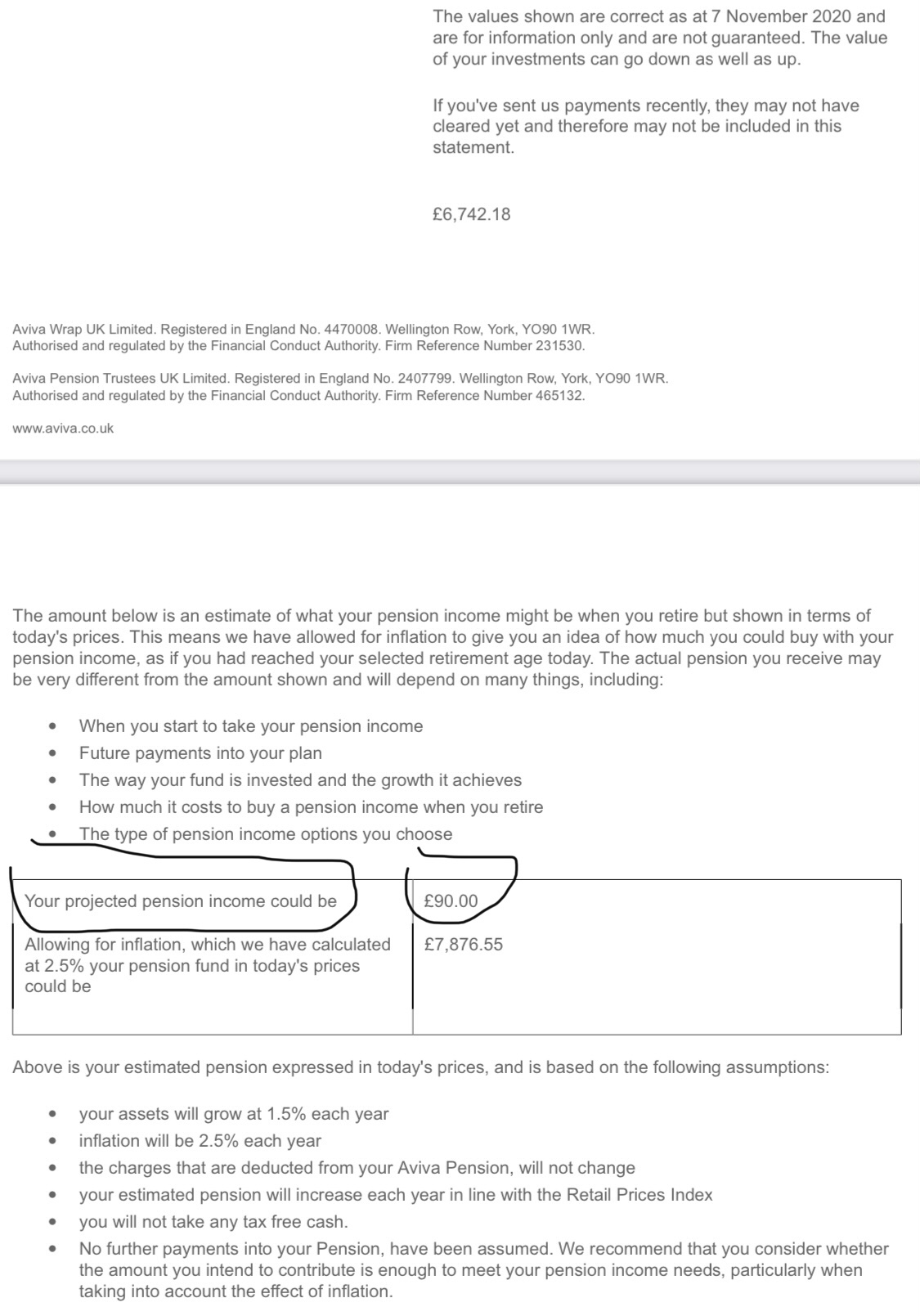

我为啥停止top up personal pension,转成lifetime isa. 我给你看看Aviva给我的 pension illustration。

我之前已经存进去6000多了,后来停了,账户没有取消。Aviva告诉我这些钱大概以后会变成7000多,然后每年我pension income 是90英镑哦! 死平台黑心要死! 90英镑一年!我也不知道这个平台怎么计算的!其他平台估计也是大同小异了。 我知道一个在Tesco工作30多年的老头,每个月公司退休金是350左右。

personal pension ,最大优点就是政府给25%,57岁可以支取。 选择支取方式非常多,最受欢迎的一款就是annuity领到去世。

平台太精明了,支取annuity,拿Aviva这个平台来说,给3-4%的annuity。 假设pot里面有100K,平台每个月给pensioner 350左右哦,直到死。

那么问题来了,如果100K在pot里面一直不动,每年产生的return 特么都可能4-8% on average!

这也意味着平台在拿着退休老人pot里面的每年return 给老人发退休金。老人死后退休金清0,钱归平台所有.

(如果选择老人死后,配偶继续领退休金那个option,那么每个月领取金额会更少! 如果老人已经开始支取退休金,老人去世后,adult children是没资格继承老人pot里面剩余的退休金)

细思极恐,我把personal pension给停了,我觉得不划算,改成 lifetime isa(政府也给25% bonus), 假设60岁如果里面有100K value, 一次性取出,那我自己理财,return可能一年也会有3%吧。 那每年把profit取出给自己发工资不也是一样的效果吗? 本钱最终还能留下来自己支配,死后子女继承。

嗯,买的永远没有卖的精。我看情况可能明年或者以后也不一定Top up了,就今年看看。会计说Van是最大的机构之一,也公认的价低。不指它赚钱,要不真得饿死

不是每个人都能自己理财,或是愿意自己理财的,尤其是岁数大了万一有个健忘症之类的,所以才有这些annuity 的诞生,提供服务,当然要从这些人身上赚钱。

sipp给的annuity太少。没意义。 还受制于平台。

介绍我HL平台的英国人 公司pension pot里面有2M左右,他选择第一次拿出25%(不用上税),其余钱领annuity,每个月领4000左右(税前,需上税)。 如果他去世,pot里面钱可以配偶继续领,成年子女无权继承。

我们不可能sipp pot里面有那么多钱,100k都很不错了。。 每个月领300多这样,太少了!这钱不如全部拿出来还了贷款或者分批放入isa。

这是我个人观点。sipp停掉,走lifetime isa。我sipp 里面钱不多,到时候一次性取出来还贷款or投入isa or 存入账户当saving。

请教一下HL里面的stock and shares isa 和lifetime isa有什么区别呢?我现在就是转钱去stock and shares isa里面买基金

前者是普通isa,政府没有补助,里面的钱随时套现。

后者 政府给补助25%,上限4000/年, 60岁以后可以一次性取出来,60岁之前取出来的话会被收回政府之前的补助,还会产生一些罚款。

(这里说的不是那这个钱买第一套房)

所有的isa里面产生的gain都不用上税。

先买房,这个资产最稳。

然后只要会用软件看账户的,建议开个账户买基金,各平台基金非常多,怎么收益都比较高,而且可控。

如果有点经验的,平时多看看新闻,关心一下时局,买一些股票做中长线投资。

Lifetime isa政府补助25%有年龄限制的吧

40岁以前,且55岁前不能取出,取出退25%。

是60岁或者over 60 以后才能拿出来,否者扣除政府补助的25%bonus。

买房肯定也是要买的。

定投基金是把平时的散钱投资循环起来,等攒到一定的数目可以拿出来当购房的首付。

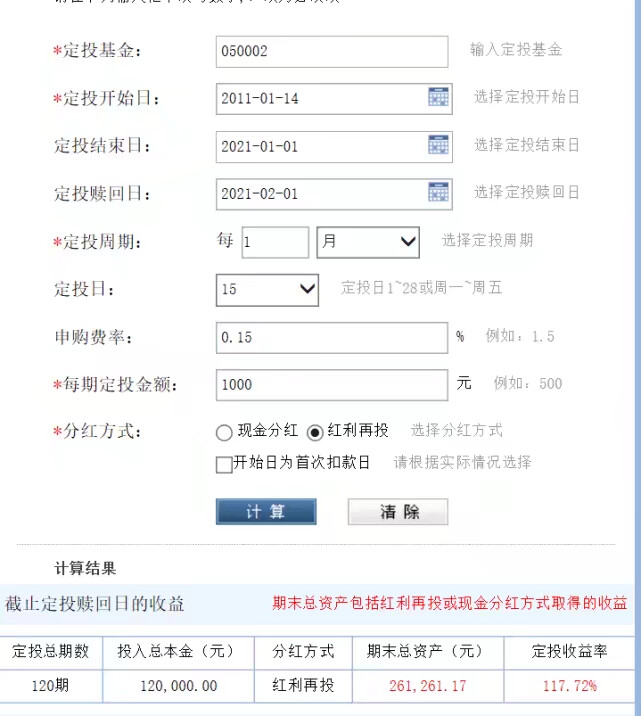

这个图片里面的回报率有点高了,但是理论是一样的。每个月投1000,10年后大概可以有20万。

那每个月定投1000英镑,10年以后有200,000的几率会很高

这方法很合适那些主妇,留一笔钱给自己养老。

这方法很合适那些主妇,留一笔钱给自己养老。

lifetime isa 存满额度一年是4000+1000bonus=5000, 假如累计10年, 本金累计=40K。 bonus 10K。 外加基金回报率,到50岁必须停止投入钱。 里面钱滚钱会变成80-100K。 里面的钱继续持有基金,到60岁,翻一倍的可能性还是有的。 变成160-200K。 当然我说的都是很乐观了。

capital is at risk. 投资需谨慎。 这种投资都是零存整取,日常的零钱也做不成什么大事,希望累计到最后可以给自己一个惊喜。

40岁以前可以开户。超过40 岁生日,就没资格开户了。我主要是想拿政府的bonus。 60岁把钱一次性取出来自己支配。

这种类似超长定期存款其实蛮好的,不然活期在手上拿不了那么久早花掉了。

1赞

哈哈,超超定期几十年,试试看吧,正好现在像18年一样大跌中,比较合适入手

时间过的很快的,一晃就几年过去了。 设立direct debit最好。我每个月投入几个不同平台累计一起1133。 这钱其实我一部分的房租收益,我感觉再过10年效果就会很明显了。

对我来说就是一个fun。没事上来看看涨没涨。

今年闲钱多就想一次多投些,主要下一个财政年马上到了。以后说不上,万一闲钱少就不投或少投点,所以还不敢设DD

这个涨了是fun ,要是跌了就

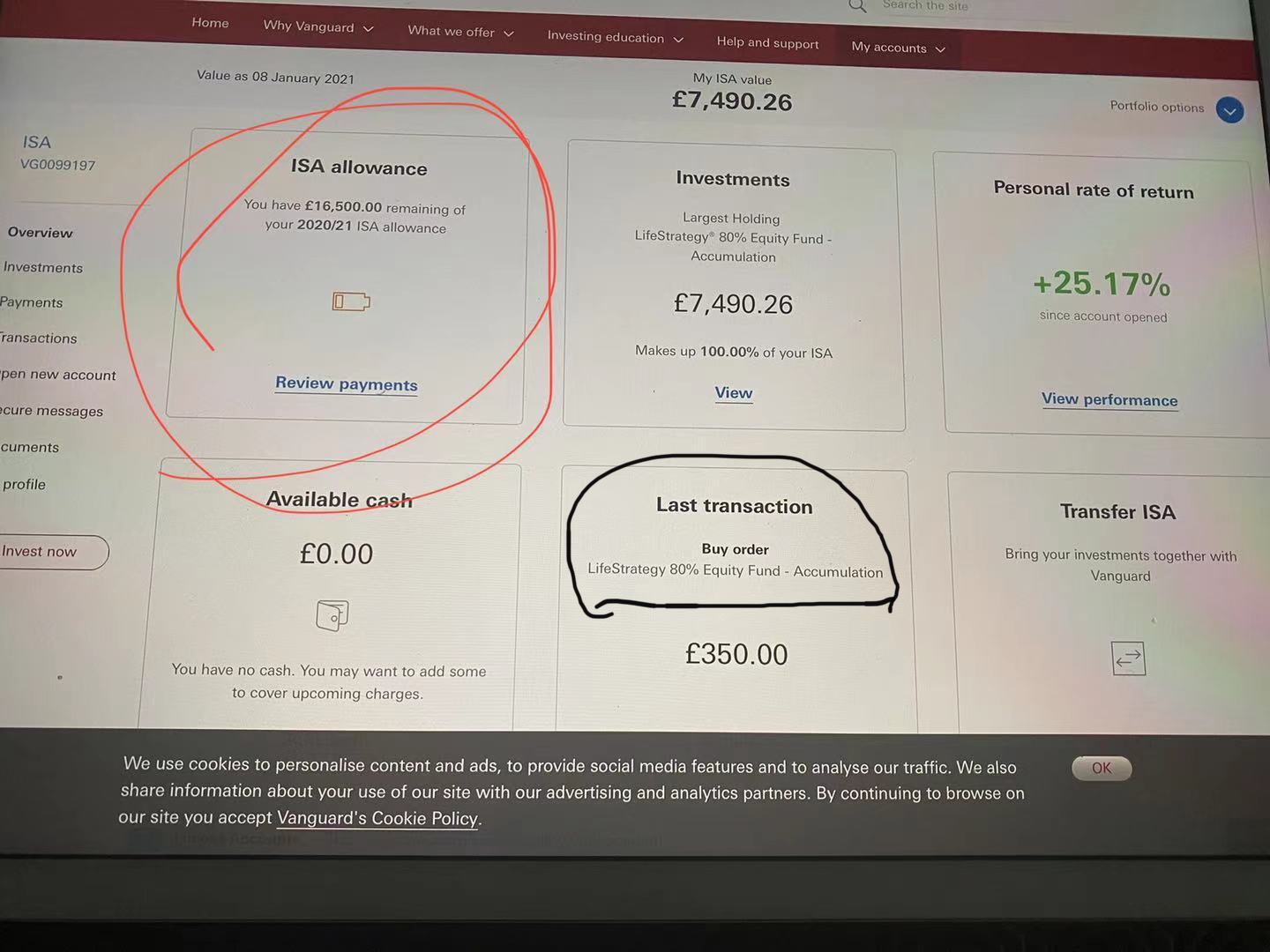

你选vanguard吧,之前我贴过一张我朋友在那个平台理财的图片,她选择的是equity 80%那款portfolio. 平台full management,一年多回报率20%+。 我觉得应该挺不错的。

嗯,谢谢,昨天已经开了账户,等他们验证呢,说是要几周

啊,这么久哦。如果是英籍,应该立刻就能开通吧。

还不是呢,是验证公司