近期受到政策鼓励,数据显示3月英国按揭贷款总额已达到1933年以来最高纪录,金额为113亿英镑,英国经济学家说:“房市的增长主要得益于,脱欧后被抑制的购房热情的释放、疫情带来的住房需求改变以及政府的政策支持。”

房市依然强烈活动中,不仅贷款总额近期打破纪录,4月房价也节节增高!接下来随小编看一看4月房产具体数据吧!

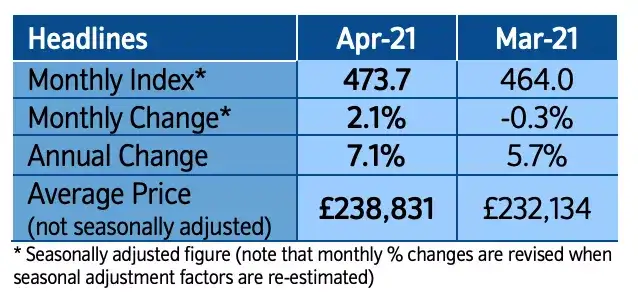

•年度房价增长率从3月份的5.7%增长至4月份的7.1%

•月度房价环比上涨2.1%,是近七年以来单月最高涨幅

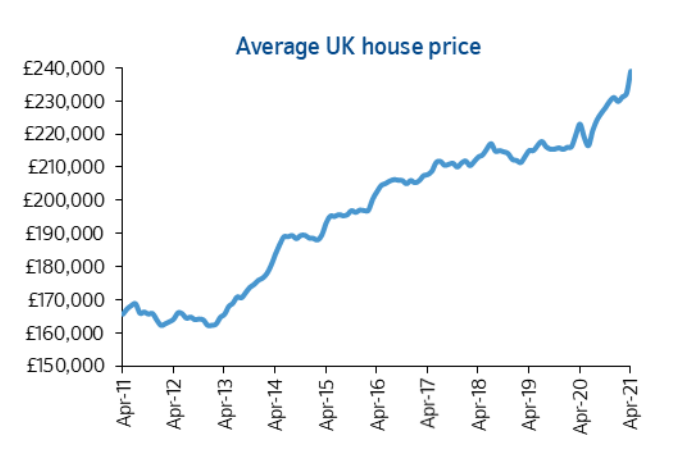

•最高房价平均价格为238,831英镑,在过去的12个月中上涨了15,916英镑

Nationwide的首席经济学家罗伯特·加德纳(Robert Gardner)表示:“4月份的年度房价增长率迅速增长至7.1%,为近两年来的较高水平。房产市场原先预设3月份印花税假期即将结束,导致3月份房价增长放缓。而新预算案中宣布印花税假期的延长促使现今房价增长重新加速。”

但是,Nationwide对一些正在搬家或考虑搬家的房主展开了另一调查,有四分之三的人表示,疫情影响了他们的住房需求,即使未延长印花税假期也有意搬家。

Rightmove也表示4月份新销售了145,000处房地产,但市场上还是属于供不应求的状态,与两年前同期相比,售楼数量增加了55%。这使可供购买的房地产存量下降至最低水平,而一周内出售房屋的数量达到有史以来的最高水平。目前预计房市将会保持强劲至21年底,但这种火热的市场趋势可能会在随着某些政策结束而减缓购买热情。

不可否认的是,印花税假期给政府带来了一定程度上的收益,根据HMRC的数据显示,印花税假期优惠的政策提升了顾客购买房产的意愿,在2020-21纳税年度政府共收到了87亿英镑的印花税,今年3月印花税收入甚至飙升至11.96亿英镑,使该月成为自03年以来排名前列的单月水平。

知名贷方机构负责人表示:“这些数字令人惊讶,过去几个月来房市确实非常火热。印花税假期优惠显然为购房者及政府带来利好,尤其是这些税收收入表明高价房屋一直在交易。”

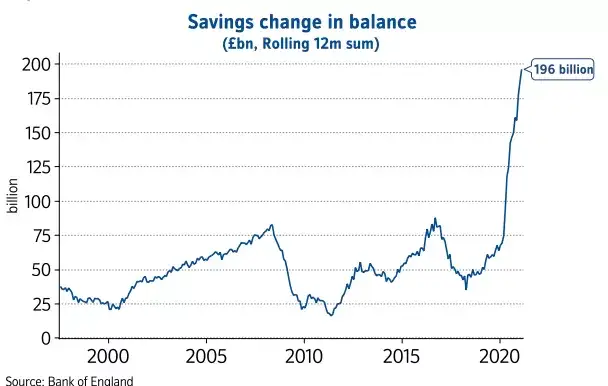

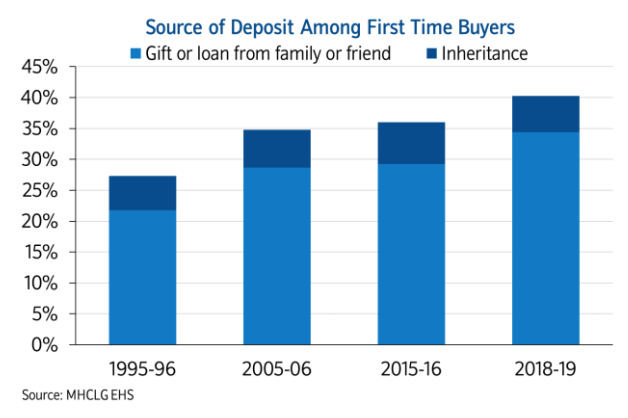

值得一提的还有,由于封锁政策限制了英国国民消费行为,3月份银行信用卡还款金额高达5亿,同时数据显示,20年至21年的家庭存款总额增加了1960亿英镑,相当于每一户人家一年家庭存款多了7000镑,是19年的3倍。另一数据也表明了从18年开始,首次购房者的首付多来自于家人,这均表明许多首次购房者将拥有更多首付准备进入房产市场,以推动房市火热。

预计在未来几个月中,年度房价增长率还有更近一步的成长空间。如果在接下来的两个月中,房价按月计算保持平稳,那么6月的年度房价增长率可能将达到两位数。不过,大多数分析家预期,年底失业率可能会上升,那么房价增长可能会放缓。

如先前所说,房市目前的活跃得益于一部分的政策因素,而最近也越来越多人关心起购房政策相关问题,今天就让欧泰为您排忧解难,详细讲解相关内容吧!

您的疑问 & 欧泰都懂

问:新的Help to buy有地区房价的上限差异,对吗?

答:以下是政府官网提供的价格上限表格,供您参考。

问:Help to buy 的还款机制?

答:商业银行按照收入借贷到您的部分,正常按照要求支付月供即可。

Equity Loan政府贷款部分还款的部分,以下这些信息给到大家参考:当您取得Equity Loan政府贷款时,意味着您同意全额偿还贷款本金、利息和管理费。在确定Equity Loan政府贷款是否适合您时,需要考虑借款的全部条约:

前5年:

-该贷款免息;

-您需要支付每月£1的管理费;

从第6年开始:

-支付每月£1英镑的管理费;

-支付1.75%的每月贷款利息;

-您的利息将在每年4月份通过消费者价格指数有所上调(利息变化方式如下);

-继续支付利息,直到您全额偿还贷款为止;

每月政府部分还款=Help to buy Equity Loan政府贷款金额x利率÷ 12个月

例如,A小姐购买30万英镑的房屋,运用Help to Buy 政策借贷20%政府贷款(30万20%)共贷款6万英镑,并加上1.75%的年利息利率,第六年的月供为:(6万 1.75%)÷ 12= 87.50英镑/月。

您在以下情况需要偿还全部本金:

-在贷款期限结束时;

-当您售卖房产时;

-如果您不遵守贷款合同中的条款;

除此之外,您需要注意如果房屋的市场价值上升,那么所借的政府贷款金额也会上升。反之,如果房屋价值下降,那么您的Equity Loan政府贷款也会下降。

您可以在任何时候还清全部或部分Equity Loan政府贷款,还款金额至少要是10%的房价,为了计算出您的欠款,您需要自行获取皇家特许测量师协会(RICS)的估价报告。

问:追踪利率Tracker Rate和折扣利率Discount Rate有什么差别?

答:Tracker Rate追踪利率是一种浮动利率,该利率随着Bank of England/ 银行间拆借利率的基础上浮、或者下浮一定的百分点。追踪利率因贷方的设定不同或者产品不同而不同。追踪利率可以是一年的、两年的、三年的,更可以是整个贷款期限的。当追踪利率的期限到期时也会自动的转变成贷方的浮动利率。

Discount Rate 折扣利率也是一种浮动利率。折扣利率是指在一定期限内根据贷方的浮动利率有一定比例的折扣。当折扣利率的期限到期时也会自动的转变成贷方的浮动利率。

这两种利率都可以被看成贷方的优惠利率期产品,在设定的期限内大额偿还本金或者全部还清可能会涉及罚金。

问:95% 政府贷款担保计划和HTB有什么区别?

答:虽然一定程度上来说,两个政策都对于首付比较低的人群比较友好。95%政府贷款担保计划针对的是高收入人群–收入倍数可以达到95%贷款比例的申请人;HTB主要针对的是申请人收入相对有限,首付加上可借贷金额只能达到房价的60/80%的人群。

95%政府贷款担保计划对于新房或是二手房都可适用;HTB仅适用于新房。

95%政府贷款担保计划中,给您提供借贷的只有商业银行;对于HTB,给您提供借贷的有政府和商业银行两个借贷方。

问:为什么需要转按揭?

答:申请转按揭的三个优势在于,1)通过性价比更高的贷款产品来减少月付款金额;2)根据需要重整贷款方案,改变当前的还款金额或年限;3)把房产的增值部分变成现金拿出来。

针对第一点,有些客户在申请贷款之初,并不具备一些低息贷款银行和金融机构的要求,但随着时间和市场的改变,已经符合了转按揭更优惠贷款的条件,却不自知,错过了好的时机,造成了金钱和时间的浪费。所以,您的贷款产品即将到期或是处在浮动利率,最好尽快和您的贷款顾问联系。

第二条理由,也有很多不同的应用。例如,有些家庭由于发生了一些变故,需要减少按揭贷款的还款。可以通过合理的贷款方案重整,来降低月付款,达到一个比较舒服的还款金额。但要注意,如果是通过延长贷款期限,来降低月付款的金额,则意味着还款期限的延长,和偿还贷款利息总额的增加。有些时候,通过找到更便宜的贷款利率,可以在保持还款金额不变的情况下,缩短贷款周期,从而达到早日付清贷款的目的。

第三条理由,则主要是针对房产投资者的。在第一轮布局之后,如何在不需要额外注资的前提下,进行又一轮投资呢?您可以考虑依靠转按揭和按揭贷款的组合拳方案,将增值部分变成现金用于下一套房产的购买。

以上内容由欧盛泰德公司根据金融、保险顾问们的知识和经验总结而成,表达的是个人观点,并不是针对您的具体情况提供的金融建议,由于按揭、保险、财富的复杂性和特殊性,如果您有相关具体疑问,欢迎告诉我们!