在寻找和对比保险产品的过程中,不少客户都会遇到同样的疑问 – 为什么自己可以比价,却需要专业的保险经纪人来帮您选择产品?今天小编就用实际案例向您说明,您的选择和保险顾问的选择到底差别在哪里。

01 价格类似,保障范围大缩水?!

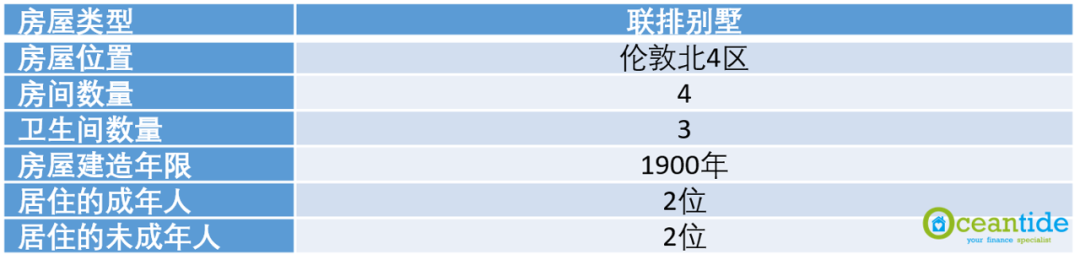

顾客A先生想要购买家庭险,现阶段房屋的情况如下:

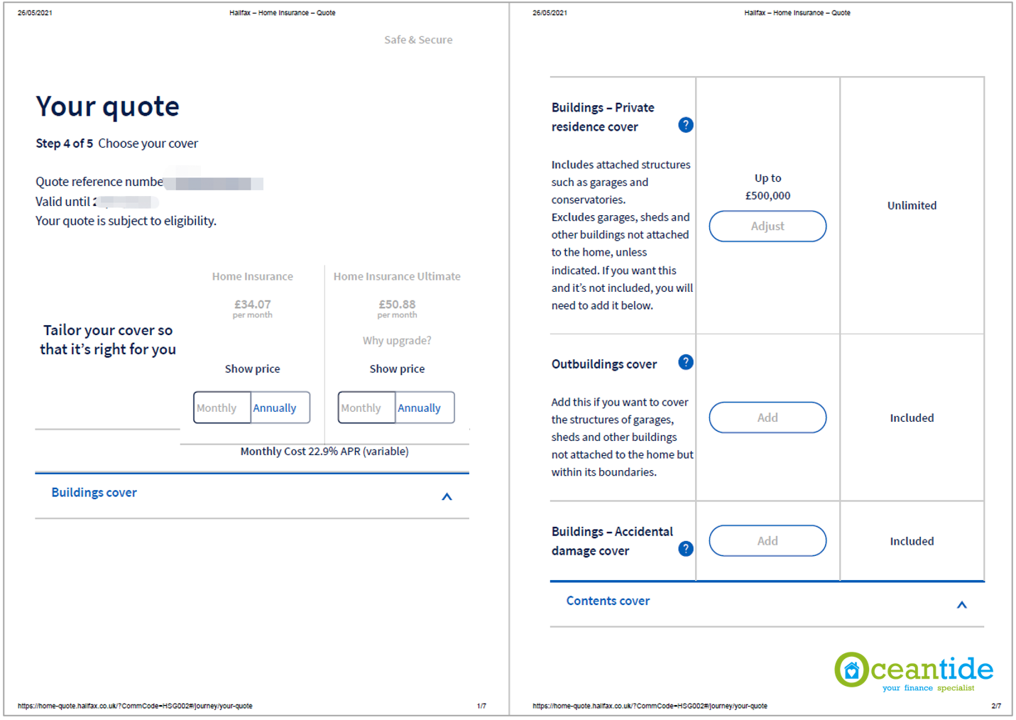

对比后不难发现,客户自行获取保单是不包括外部建筑,比如花园、车库。然而客户获取投保的时候,下意识地以为这些都在保险范围内。

网上的比价网站往往都会用一个便宜的报价吸引客户,而在这个报价里,绝大多数只包括最基本的一些保险种类,没有仔细查看保障范围的客户,可能会因为价格低廉而直接选择这些产品,最后导致一些保险需求并没有被满足。

02 看价格、填问题、选产品有学问

另外值得注意的一点是,在客户提供的自行获取的保单上,保险公司会先用月费的方式来体现价格,这也是让客户觉得保费更便宜、更可接受的比较常见的销售方式。很多客户容易忽略,选择按月付保费可能意味着需要支付额外的费用,而一般费用在总保额的12.5%到30%不等(每家保险公司手续费不同)。如果客户没有仔细检查付款页面,以及对应的手续费,很有可能就稀里糊涂的支付了账单,结果原本出于省钱的目的,最后反而多付了保费。

除此之外,在给客户检查网上保单的时候,我们发现客户有时并没有真正理解保方问的问题,导致有些内容并不准确。卫生间数量、是否有被保护的建筑等等这些看似简单的问题,可能会影响之后的保障赔偿。英国保险公司默认投保人在投保时是遵循诚实投保原则的,对于家庭险来说,保险公司一般会通过系统和核保员网上核保,不会现场实地勘察,也就是说如果一些问题客户自己填错了,以后在理赔时如果保险公司发现客户没有如实回答问题,则有权利拒绝赔付。

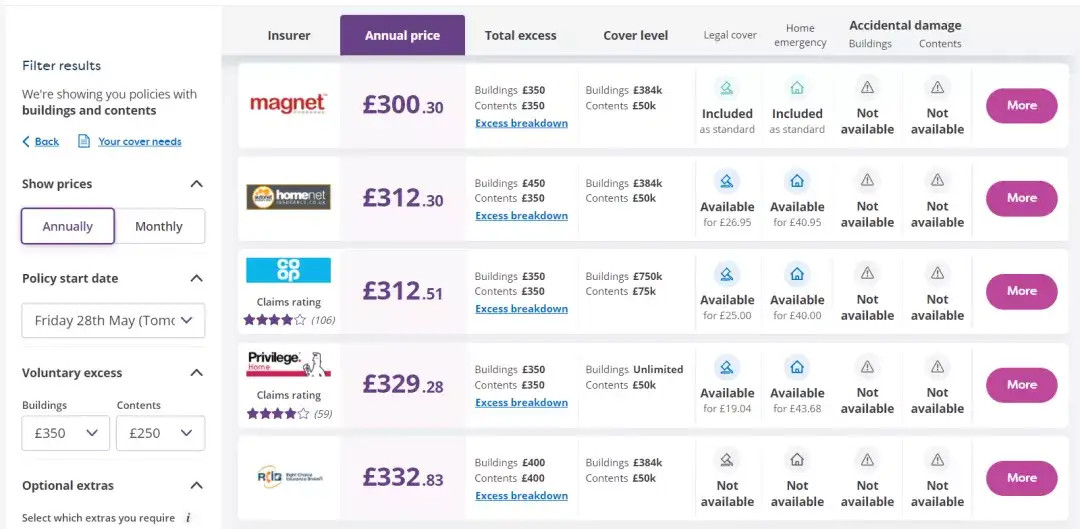

其三,目前英国市面上有好几百家保险公司,每家保险公司的理赔率、评级、理赔流程还有消费者评价都参差不齐。但是作为普通客户,要逐一比较、选择则需要很高的时间成本。我们注意到比价网站上给客户推荐的这家保险公司,在专业的一家金融信息网站上排名不错,另一家网站的消费者却反馈平平。作为专业的保险顾问,推荐给客户的保险公司以及产品一定是经过时间证明的、专业的、有保障的。

03 购买体验大不同

除了前文提到的产品本身的不一致,通过比价网站和保险顾问进行的购买,体验也是非常不同的。在购买前,客户反映某些网站上获取完信息后并不会直接跳出报价,在接下来的时间里,还会不间断的收到保险公司打的营销电话和邮件。相反,跟保险顾问沟通后,客户一般立即可以获得基本报价,如果客户没有进一步意向,受到英国金融局的监管,保险顾问后期也不会擅自再联系客户推销产品。

在购买的过程中,客户反应在网上买保险时,刚开始获得报价填写的表格看似简单,但真正想要付款购买的时候表格会变得非常详细,填写耗时耗力,到了后期,客户反映甚至会看哪个选项便宜就选择哪个答案,对保单内容一知半解。相比之下,通过保险顾问,往往电话沟通就可以完成保单准确的填写从而获得报价。不仅高效便捷,还可以规避客户因为填错保险问卷而最后导致无法理赔的情况出现。

在购买结束后,对于比价网站,保险顾问还会提供后续保单管理的增值服务,方便您后续的查询以及理赔需求。

保险的购买并没有想象的那么简单,互联网作为工具能够给您提供更多的信息,但是更多的信息並不意味着更高质量的信息。不知道您,有过类似在网上自行比价购买保险的经验吗?欢迎在后台和我们分享,获取与保险顾问一对一的咨询。