之前重点讨论了寿险(Life Insurance)和重疾(Critical Illness),今天老董来详细介绍下收入保障险(Income Protection)。

01 什么是收入保障险(income protection)

收入保障险是当投保人因为生病或者残疾导致无法继续工作获得收入时,保险公司会定期赔付投保人一笔收入,直到投保人恢复健康返回工作岗位或者退休。

收入保障险是保障投保人既没有意外离世,也没有身患重大疾病,仅仅是因为一些意外(如生病或受伤)或者因为一些非自身原因造成的,无法继续工作获得收入的情况。

与寿险、重大疾病保险不同,收入保障险可能会在保险公司赔付前,经过一个等待时间后再赔付,并且是按照规定的某个赔付频率(按月或者每两周)进行赔付。而寿险是投保人身故后,保险公司一次性支付一笔钱,重疾则是在投保人患有某种特定的严重疾病时一次性支付一笔钱。收入保障险的存在弥补了投保人在寿险和重疾之外失去收入的风险。

02 收入保障险理赔时需要提供什么?

当您受伤或者出于其他原因无法继续工作,需要申请收入保障险的理赔时,首先您需要联系您的保险公司。保险公司会在核对您的姓名、出生年月日、保单号以及保单情况后,审核您是否符合理赔条件。

接下来保险公司会让您提供GP或者相关专科医生的诊断记录来说明您具体的身体情况。

**除此之外,保险公司会要求您提供相关的收入证明,如最近三个月内工资单或P60。**如果您是个体户,则需要提供HMRC税收单据,来核定您当初投保时是否按照真实情况投保,以及理赔的金额占工资的百分比是否超过了保险公司的规定。

03 什么样的人适合买收入保障险?

- 如果您是雇员,但是公司没有提供病假期间有6个月或更长时间的收入福利 ;

- 您无法依靠政府福利继续生存,即使有,这些福利也不足以支付您所有的日常开支 ;

- 您没有足够的积蓄;

- 您无法提前退休,意味着您无法领取养老金;

- 您的伴侣或家人需要您继续在经济上供养家庭。

假如您是家里的顶梁柱,一旦您受伤了,您的伴侣无法提供足够的收入来支付家庭生活所需的开支,如银行贷款、房租和水电费;当被雇人士因为疾病或事故而无法工作时,他们的雇主有可能会继续为其提供病假工资,当您是自雇人士或者个体户,没有病假工资可以依靠,购买收入保障险可以为您增添一份安心。

04 影响收入保障险价格的因素

收入保障险的保费价格受到多种因素的影响,主要是取决于投保人的个人情况以及以后想要赔付的金。 另外,在什么情况下赔付也是影响保费的重要因素。

影响保费的因素有:

- 您的年龄 ;

- 您的职业 ;

- 您是否吸烟或曾经吸烟 ;

- 您目前的健康、体重和家庭病史等;

- 您想获得赔付金额占现有收入的百分比;

- 获得保险公司赔付的等待时间(deferred time);

- 疾病的保障范围;

- 保险公司认定的无法工作的条件。

在这里我们具体解释一下,何为保险公司赔付的等待时间:

当您受伤无法工作向保险公司提出理赔时,保险公司在收到您的理赔申请到开始付款之前的这段时间,被称为等待时间(deferred time) 。最常见的等待期是4、13、26周和一年。您选择等待的时间越长,每月的保险费就越低。

另外,收入保障险的赔偿金额一般都不会超过投保人原有的工资收入,保险公司会根据投保人税前工资收入的50%-70%(每家保险公司投保条件不同)来进行赔付。在保单有效期内,您可以申请多次。

05 案例分享

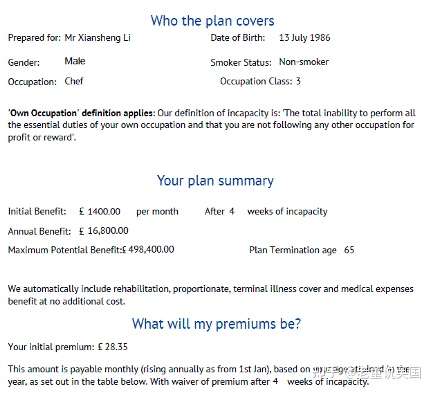

李先生是一名饭店主厨,前段时间同事因为工作被热油烫伤,作为家里的主要经济收入来源,无法上班后,全职太太以及家里两个孩子的生活受到了很大的影响。

考虑自己的情况和同事家庭情况类似,李先生找到我们了解如何配置收入保障险。综合了李先生的情况,我们提供了以下方案:

请注意,考虑到客户的不同情况,以上的保险方案不一定是最适合您的,您可以联系欧盛泰德进行免费的保险评估。我们建议您在投保之前和专业的保险顾问充分沟通,有效投保。