上周,老董报道了货币政策委员会将央行利率上调至0.25%的决定,这个三年来首次加息的决策,对贷款市场的影响在本周有了一些初显。

实际上,央行加息传闻开始的时候,贷方们就已经开始为基准利率上调做准备,在过去几个月中,固定产品最低的利率也从历史低点的 0.79% 上升至 1% 以上。

接下来,我们来看看现阶段最新的市场详情。

1. 利率大战接近尾声?!

今年五月,TSB推出自17年以来首个低于1%的固定利率产品,为了应对印花税假期之后可能的借贷额减少,不少贷方紧跟其步伐,对应调整相关利率,关于” Mortgage rate war (房产贷款利率大战)” 的报道也是频频出现。为应对通胀飙升,央行上调了基准利率,一般情况下,这意味着贷方自己的借贷成本上升,对应给到消费者的产品利率也会上调,之前各大贷方竞相下调利率的景象恐怕不会继续。

不过事实是,一般的消费者不太会感受到,此次基准利率上调对贷款市场带来的“突然的、显著的”影响,因为贷方们对央行加息已经早有准备,也已经在近一两个月,对产品做了一定的调整。

2. 首付比例影响仍然非常大吗?

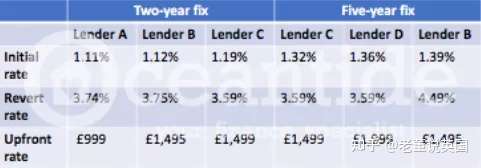

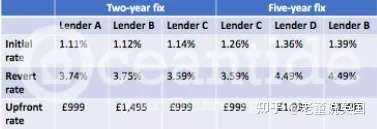

现阶段,最低两年固定产品的利率是超过1%的,以下的表格给您展示了,不同贷款比例对应的市场利率。

如您所见,首付25%和首付40%的本地借款人可以申请到的最低的利率,几乎在类似水平。不过需要提醒您的是,以下利率仅供您参考,具体贷款产品会因为申请人的财务状况以及市场波动有所变化。

本周最新自住房贷款产品一览

本周最新转按揭贷款产品一览

较低的利率肯定是很诱人的,但在选择贷款产品时,您需要考虑按揭贷款的全部成本。现阶段有些产品费甚至高达£1,999,如上所示,没有产品费用的最优惠利率,一般会比有产品费用的利率高 0.25-0.4% 左右,某些情况下,前期利率“更高”的贷款产品,整体贷款成本甚至会更低。

如果您不确定要进行哪种类型的贷款产品,欧盛泰德专业的贷款顾问会帮助您评估自身情况、考虑未来发展,将利率、费用和其他激励措施等因素全盘考虑、综合规划适合您的贷款产品。

3. 利率上升对您影响几何?

央行利率上浮,对未来贷款产品利率肯定还是会造成一定影响,不过对于借款人来说,由于初始的央行基准利率是历史上低点,上调也会需要一定的时间,对于购房者而言,市场上仍会有相当多的有吸引力的产品选择。

对于现阶段已经有按揭贷款的房主来说,了解现有的贷款产品是非常重要的。如果您现阶段是跟央行基准利率挂钩的浮动产品,可能很快就会发现您的月供会有所上升。

大多数选择固定产品的客户,在固定期限内,利率还有对应的月供都不会发生变化。您需要及时查看您的产品到期时间,进行产品转换或是转按揭,如果没有及时操作,可能会被转移到贷方的标准浮动利率产品(SVR),面临支付上涨的月供。

http://Moneyfacts.co.uk 的金融专家 Rachel Springall 解释道:“现阶段产品在标准浮动利率 (SVR) 的借款人可能会在一个月内或未来三个月内,直接地看到利率上升。数据显示,平均两年期固定贷款产品和标准浮动利率之间的差异为 2.06%,及时地进行产品转换或是转按揭,两年内可以省下的成本约为 5,250 英镑。”

产品的期限也是不少客户纠结的要点,现阶段五年固定利率贷款产品非常受欢迎,过去,五年期固定产品利率比两年期的平均值高出0.8%,但现在这一差距已减少至0.2%左右,吸引了不少申请人选择固定更长的时间。再加上央行加息的动作,许多借款人选择更长时间的固定以降低对应的风险。

虽然从利率的角度看,五年期固定产品是一个不错的选择,但并非所有人都适合。固定时间比较长的产品,通常也意味着这段时间提前还款可能会涉及罚金,例如:如果您想在第一年还清贷款,则可能需要支付多还部分的5%作为提早还款费用,第二年4%以此类推。

在选择按揭贷款产品时,也要综合考虑您现在以及未来的财务情况。在找到适合的方案前,您可能会被大量的资讯搞得晕头转向,专业的贷款经纪人能够提供市场上最适合您的产品,如果您需要多了解按揭贷款的选项,欢迎扫描下方二维码与我们联络。