现在活期轻松5以上,房租回报率在“高房价地区”:全款根本到不了5;贷款房子的利润你算法也不准确的,无视了贷款利息对利润的啃食。

4bed的房,1m+房价,年租金42k,如果贷款600k,6%利率,一年利息要还36k。400k首付拿出去,一年到手6k。

那买房前肯定要调查一下市场租金是多少?大概租房产生的成本是多少?计算一下租售比多少才买。

当然如果看中的是升值潜力,租售比可能不会特别高。

我买的就是租售比高的房。 今年房租都涨了不少。每个月租金拿的还挺香的。

然而租金再刨除掉个税就又剩不下啥了,除非你偷税漏税。然后房子出售的时候涨价部分继续收CGT!遇到不交房租的租客那更酸爽了。

就是把钱存到银行,40%上税者利息超过500 和20%上税者1000也要上税。

所以说要把钱投到Pension里啊!不仅返税,投资产生的收益也不用交税,想靠房地产赚钱就投地产基金呗。

每个月定期投了一些。没办法提前拿出来,流动性太差

换个角度看,不能拿出来才好,免得受不了诱惑乱投资或者花掉了,也绝了一部分人想要借钱的想法。

1赞

地产基金大概率是赔钱的,现在建房,建材股也是腰斩

你买的哪个城市啊

哪个城市都有租售比高的房子,买之前是不是要计算一下回报率,调查一下市场?

按照你上面说的数据,肯定是北方了,即使中部不太差的区域都做不到,更别说说伦敦和南部热门城市,连最差的区都做不到

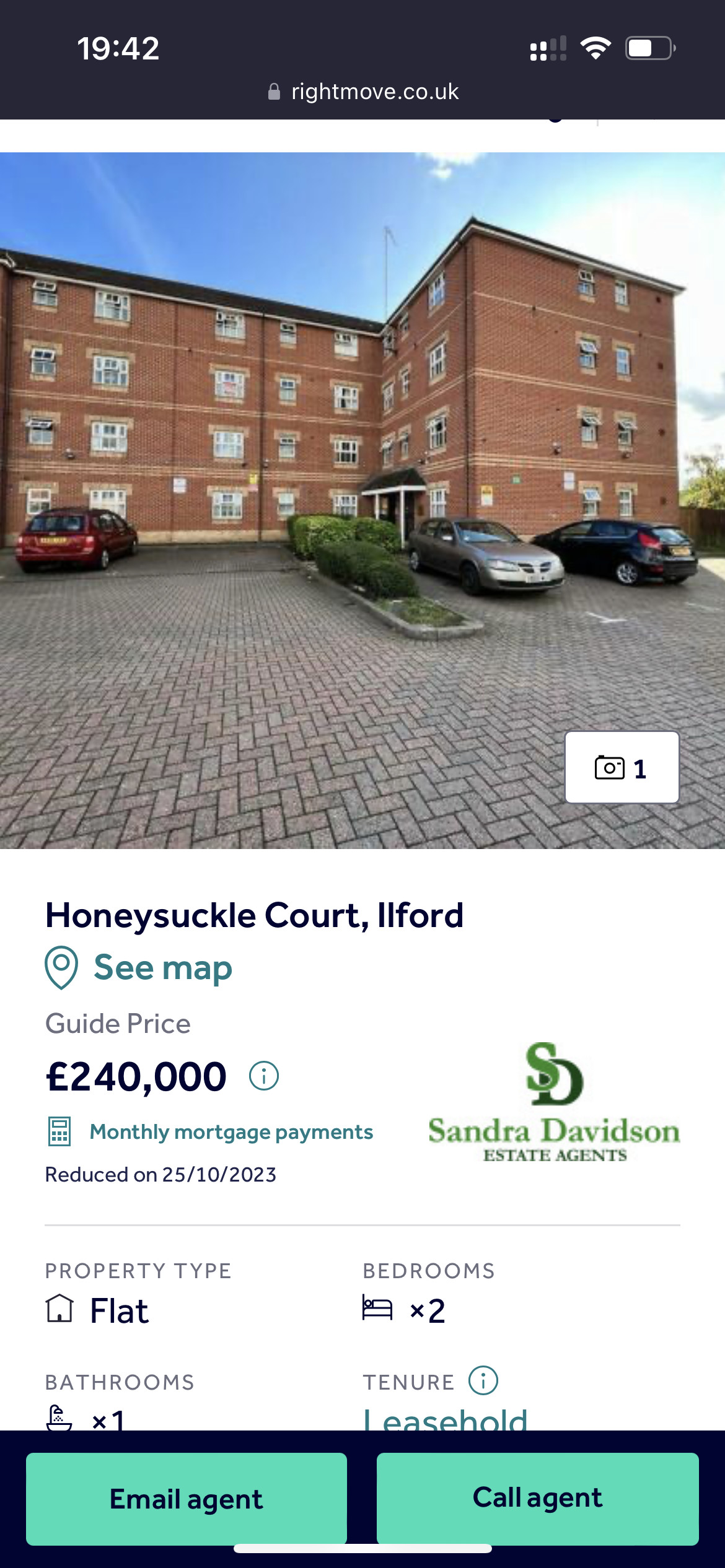

你都没找没调查行情。 我随便找一个吧。 下图的是二室一厅,可以租1600市面,租金可以搜索。

1600*12月—1200物业=18000

18000-乱七八糟维护费2000=16000

16000/240000==6.67%

我说每年2000维护费其实高估了。这种小房子不可能每年都能有很多维修,没那么多equipment! 这种小高层物业费也不会高

你别质疑1600租金,现在那边很抢手。我朋友刚找了一个双人房间,在Leyton,900一个月,当然这个钱包bill

继续拿这个房子举例子,如果贷款的话,算30%首付吧72000, 加上乱七八糟的税7200,律师费杂费2000,就说82000吧。 利率6%计算, 每年利息1万, 房租-利息-物业费-=8000如果有维护费,那年回报率也有8%左右。 如果没有维护费,那9%+

我这里的数据还都是没那么超出现实。房子真的不是每年都有维护费的。小几百倒是正常,一年几千不正常

也达不到贷款后轻松10%的,并且这是flat

所以你要早点投资啊。早点买现在不就轻松10%+回报了嘛。

flat怎么了? 不是说投资回报吗?土地使用权可以续,就是不续也没啥,一般房子土地使用权都100多年+, 我们也活不了那么久。

house也有租售比高的。你要慢慢找,做市场调查。

可是,大家算出租房回报率都是按照当前房价和当前租金的呀

这个计算回报方法是interest only吗?

24万的房子,租金1600,我怎么觉得不太现实。这租售比都赶上我两套房子加一起的比例了。

我特意看了下rgihtmove,Ilford的2房flat要卖350K+,租金大约1600。240K应该是有问题的。

那你买房时候主要看的是房子升值潜力,所以租售比不会特别高。

我跟你不同,我主要看的眼前的高收益,升值最好,不升值我就不卖,用来养老。我也不会买贵的房,以后还贷款也太辛苦了,而且风险还大。

我4年前贷款买的190K房,现在租1200,利率明年到期,除了第一年换了一些家电和boiler,其他几年基本没有维护费。 现在除了费用,这套房子我还能剩下900。 明年11月利率到期,我看看如果利率太高,实在不行,就先还一部分本金。

你再好好搜一下吧,ilford 新一点的楼盘flat2室一厅租金要2000。 那种旧楼盘两室一厅flat 1600-1800

这些大家都能搜到的。

你说的那种350K的是比较新房,应该租2000或者出头。 大家可以查IG1, ig3

我只是拿这个区做一个例子。

ilford一室一厅1500都正常。

1赞