上周,2024年巴黎奥运会在法兰西体育场的和平钟声中圆满落幕。

不知道您是否眼熟这位在观众席上织毛衣的小哥?这位意外走红的是著名的英国跳水名将汤姆·戴利(Tom Daley),在2020年东京奥运会期间,以一种独特的方式吸引全球观众的注意:在比赛间隙织毛衣。

戴利此前表明,针织帮助他缓解比赛压力并保持心态平和。除此之外,他还在社交媒体上分享了自己的针织作品,收获百万粉丝,网友们纷纷表示对他的才艺表示惊叹。

但本次巴黎奥运会结束后,这名年仅30岁的五枚奥运奖牌得主正式宣布从跳水运动中退役,开始他的退休生活。

汤姆-戴利(Tom Daley)谈到退役开始抹泪

Source:Mirror

针对退役,他谈道:“知道这是我最后一次参加奥运会时,我感到非常紧张。既有压力,也有期待。告别自己热爱的运动总是很难,是时候说再见了。” 各路网友情感上既有不舍,也有祝福,但还有不少的是对运动员提早退休的生活表示好奇。

相对来说,运动员的职业生涯是短暂的。

研究表明,田径运动员的巅峰年龄中位数为27岁,而平均退休年龄为32岁。中国每年退役的运动员约有3000-4000名,尤其在奥运年后通常会有40%的运动员宣布退役。然而,运动员们在体育事业上的辉煌,并不意味着他们在提前退休后能够妥善管理养老金或财务规划。

Source:2024 Getty Images

英国奥运短跑名将科林·杰克逊(Colin Jackson)曾在1988年首尔奥运会上获得110米栏银牌。2003年退役后,他在财务规划上遇到了一些挑战。尽管在21岁时他就开始缴纳个人养老金,但在35岁时一次性提取了部分养老金,将剩余部分转入了另一个计划。杰克逊反思道,“过去,我浪费了不少钱在名牌服装和滑雪装备上,现在我更谨慎,知道钱来之不易。我也意识到该更早投资房产,如今我的养老金价值仅为预期的三分之二。”

相比之下,巴西足球巨星罗纳尔迪尼奥的退休境遇则更为艰难。尽管他职业生涯中赚取了近两亿美元,在退役后不久便破产。三年前他的账户里仅剩7欧元,因欠下数百万欧元的违建罚款,名下的57处房产、3辆豪车都被扣押,甚至连驾照也被吊销。

罗纳尔迪尼奥于2018年正式退役

Source:CGTN

虽然提早退休因人而异,但我们可以从运动员身上学到一个重要的经验——为未来做好财务准备。对于我们大多数非运动员来说,为退休储蓄更像是一场马拉松,而不是一场短跑。

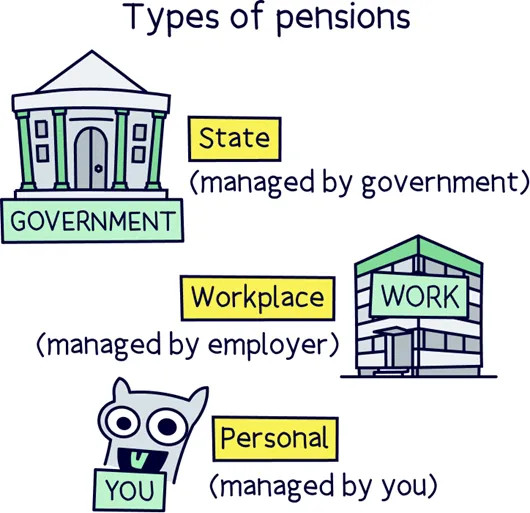

那么,英国养老金到底是怎么一回事呢?一般来说,养老金分为三种。

三种养老金分别为国家、职业和个人养老金

Source:Nuts about money

【一】国家养老金(State Pension)

当人们达到国家退休年龄(目前为66岁,26年至28年将提高至67岁)时,可以开始领取国家养老金。您需要缴纳 10 年的国民保险费才能获得国家养老金,缴纳 35 年才能获得全额国家养老金。

根据“三重锁定”制度,每年4月,国家养老金会根据通货膨胀率、全英国工资的平均增长率或者固定的2.5%中的最高一项进行上调。2024/25年,新的全额国家养老金为£11,502每年,或£221.20每周。

如果您在退休前的国民保险(NI)缴纳年限不足10年,您将无法领取国家养老金;如果缴纳年限在10至35年之间,养老金将按比例折算。如果您目前的缴纳年限不足以获得全额国家养老金,回购补足社保年限是一个值得考虑的选择,****欢迎查看有关回购年限最全指南。

回购年限有严格的时间限制,通常情况下,个人最多可以回购六年社保时长。不过,由于新国家养老金制度的推出,政府设立了过渡性措施,允许个人填补2006至2016年的社保缺口,但在2025年4月之后将无法再回购这段时长。

如果您的社保记录中有中断的年份,比如移居海外或担心未来无法继续缴纳社保,您应该检查是否有可以购买的社保年份。在某些情况下,个人只需花费很少的金额,就可以将某些社保年份补足为完整年份。

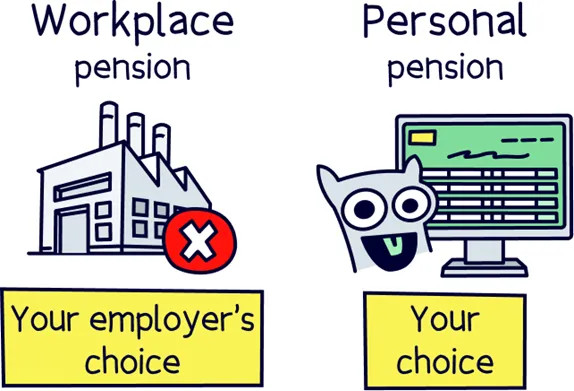

【二】职业养老金(Workplace Pension)

如果您是被雇佣,那么雇主会根据国家规定,自动帮您设置以及缴纳职业养老金。职业养老金分为两种类型—固定比例型和固定收益型。

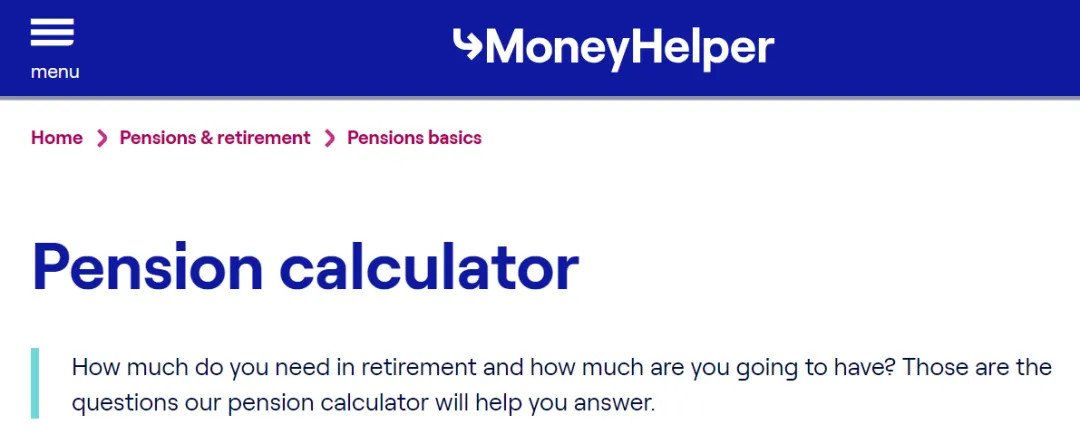

**如果您更换过工作,您的职业养老金可能分散在不同的账户中。您需要了解当前职业养老金的缴纳方式、已缴金额、投资产品、年收益以及未来的收入预测。**您可以使用以下计算器,查看未来职业养老金的金额及退休后的月收入预估。

www.moneyhelper.org.uk/en/pensions-and-retirement/pensions-basics/pension-calculator

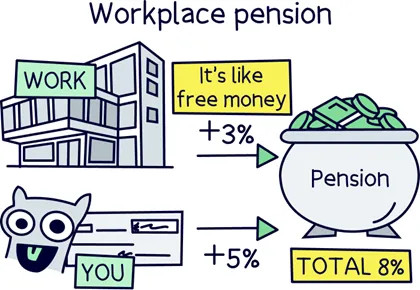

1) 固定比例型(Defined contribution pension plan)

固定比例型养老金计划是目前最常见的职业养老金类型。如果您超过22岁,年收入在10,000镑以上,雇主就必须负责在法定时间内将雇员纳入职业养老金计划。

**您的供款将从每月工资中的一定比例形式上缴,您雇主的缴费也将从您工资中的一部分扣除,以此累加。**一般来说,职业养老金需要缴纳收入的8%,其中雇主需要至少缴纳3%,员工缴纳5%。

Source:Nuts about money

当您退休时,固定比例型养老金会为你提供一笔累积金额,您可以通过购买一种叫做年金(annuity)的产品来维持养老金收入;您也可以一次性领取这笔钱,但可能会面临巨额税费;如何领取养老金也是门学问,您可以添加微信: Oceantide_mkt1,获得免费专业养老金咨询。

现在,大多数公司养老金计划都是固定比例型的。

2) 固定收益型(Defined benefit pension plan)

如果您从事于教师、警察、NHS或政府等公众服务部门工作,则通常加入的是固定收益型养老金计划。这种计划将确保您退休后能获得固定收入,金额依据您的工资和服务年限来计算,养老金池通常投资于股票市场。

与固定比例型养老金不同,您在退休时将获得的是有保证的、预先约定的金额,并且将直接支付给您—您不需要考虑如何再投资养老金池产生固定收入。

领取固定收益型养老金时,您的退休金通常取决于最终薪资(final salary)或整个职业生涯中的平均工资(career average)。

【三】个人养老金(Personal Pension)

个人养老金是您除了国家养老金跟职业养老金之外的补充。与职业养老金类似,一般只能在55岁时开始领取(政府打算在 2028 年将最低年龄提高到 57 岁)。

个人养老金适合自雇人士以及希望增加未来养老收入的人群,个人自助投资养老金(Self-Invested Personal Pension) 给您更大的决策权。

这部分资金允许您自主决定投资不同产品,包括基本储蓄或投资证券资产等,投资范围非常广泛,您还可以享受不同时期不同程度的返税或免税优惠。

Source:Nuts about money

请一位专业教练与运动员团队合作是有原因的。他们拥有助力奥运选手发挥出最佳表现的经验和知识,而退休规划也是如此。专属理财顾问可以为您的资金提供最佳的成功机会,并帮助您管理财务生活的各个方面。如果您也有计划开始筹备一个更加稳健的财务未来,欢迎后台私信欧盛泰德,获取您的免费一对一养老金计划咨询。