1

巴克莱率先下调利率,自十月以来最大降幅

此前几周,尽管央行基准利率下降了0.25个百分点至4.75%,许多贷方却因掉期利率(Swap Rates)上升而提高了贷款利率。但就在本周四,巴克莱银行(Barclays)率先打破了这一趋势,成为第一家下调按揭利率的主流银行。

Source:Financial Times

这主要是由于最近几天掉期利率有所缓和,巴克莱作为首家因市场变化迅速降低按揭利率的高街银行,迈出了"大胆"的一步,其主要降价亮点有:

-

90% LTV两年期固定利率按揭产品从5.49%降至5.39% (无手续费)。

-

75% LTV的两年期固定利率按揭产品利率已从4.46%下调至4.36% (手续费£899)。

-

60% LTV五年期固定利率转按揭利率从4.37%降至4.17% (手续费£999)。

根据Moneyfacts.co.uk的数据,目前市场上两年期固定利率按揭的平均利率为5.53%,与一周前持平。而五年期固定利率按揭的平均利率则从11月20日的5.26%小幅上升至5.28%。

这次的降息举措无疑是一个好消息,尤其是在近期高街银行纷纷加息的背景下。如果市场保持稳定,这可能预示着更多银行会跟进调整利率。这是按揭市场的一小步,但对于当前的借贷环境来说,依然是一个积极的信号。

2

印花税新政在即,首房买家加速入市

与此同时,英国印花税从明年四月起的新政改革也给房市带来了不小的冲击。英国的印花税Stamp Duty Land Tax (SDLT) 是在购买房产或土地时必须缴纳的税费,在房产交易完成后的14天内由律师代为支付。

Source:Financial Times

根据最新秋季预算案,从2025年4月1日起,

· 标准印花税: 免税门槛从 £250,000 恢复至£125,000。

· 首次购房者: 免税门槛从£425,000 降至£300,000 (减免出现变化,减免上限由62.5至50w英镑,房价超过50w,则无法符合减免条件)。

· 第二套房产: 需要支付的额外印花税由原来的3%上调至5%(自2024年10月31日调整)。

这项政策调整对伦敦、东南和东英格兰等高房价地区的影响尤为显著,推动了这些地区的购房需求上升。数据显示,伦敦只有8%的房产能享受新政策下的免税优惠,而东南和东英格兰分别为24%和32%。自预算案发布以来,这些地区的首次购房需求均出现明显增长:伦敦的需求增速从去年同期增长28%提升至31%,东英格兰从28%升至32%,东南地区则略增至24%。

目前,在英国完成一笔房产交易的平均时间为五个月(151天)。这意味着计划在明年4月1日印花税调整前完成购房的首次买家需迅速采取行动,并最好能赶在平均交易时间之前完成。

Rightmove的房地产专家Tim Bannister表示:“随着明年4月印花税门槛的降低,我们已经看到首次购房者开始有所反应。在伦敦和其他房价较高的地区,首次购房者受到的影响最大,部分卖家正在加快计划以避免支付更高的税费。近期英国央行的连续降息也为市场带来一定信心,有望在2025年提升购房者的购买力和市场活跃度。”

3

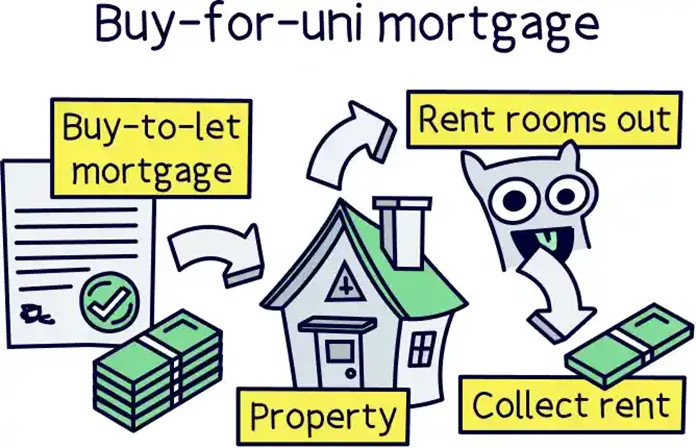

零首付买房贷款,还有这种好事?

**近期,欧盛泰德团队收到了不少来自一款特殊按揭产品的问询,该产品甚至支持100%零首付贷款。**这款被称为“以学养房贷款”(Buy for Uni Mortgage)的产品专为英国本地在校大学生设计,旨在帮助学生在求学期间拥有属于自己的房产。

这是一种特殊的贷款形式,允许客户在读期间购买房产,贷款比例高达80%~100%。但前提是必须自住,同时将其他房间租给同学。它是经典学生版的Buy-to-let买房出租模式,作为房东,客户收取的租金可以用于偿还月供,同时也能拿获得现金盈利。

以房养学贷款:以租金偿还按揭,兼得房产和现金盈利。

Source:nutsaboutmoney

但这并不是选一套房直接入住那么简单,申请需满足以下条件:

**· 申请资格:**申请者需年满18岁,并在按揭生效时是至少还有一年以上的全日制学业的学生,通常需要是本地英国永居。

**· 担保人:**需要一位担保人(通常是父母或近亲),拥有英国房产且是英国永居,如您无法偿还按揭,担保人将负责偿还。

**· 租金收入:**需证明预计租金收入能保证按揭还款。

**· 地理位置:**房产应位于距离大学合理范围内(通常为10英里内)。

**· 房产类型:**部分贷方可能不接受公寓或单身公寓,最好是别墅,通常不得超过三至四间卧室。

没错,您没有听错,部分贷方甚至提供100%贷款价值比(LTV)的大学生按揭贷款,这意味着无需首付即可购房。但这样的贷款是有条件的,往往伴随着更高的利率和严格的担保要求。

常见的担保方式有:

· 现金担保: 如果贷款金额超过房产价值的80%,父母需将剩下的差额存入贷款机构指定账户作为保证金。这笔资金仍然属于父母,但在贷款未偿清之前无法动用。

· 房产抵押担保: 父母将自己房产的部分产权(通常为房价的20%~30%)作为担保。这种方式的风险较高,一旦贷款违约,父母可能面临失去房产的风险。

Vernon银行给出£200k房产首付/附加担保形式的举例

Source:moneysavingguru

目前,由于贷款比例较高,贷方面临的风险也较大,因此大学生按揭贷款的利率通常在6%到8%之间,并不是所有的客户都适合这种产品。

无论选择哪种按揭方式,我们建议您在提供具体材料后,与专业贷款顾问探讨您的财务情况及目标,以便获得更适合的解决方案。欢迎咨询欧盛泰德的资深顾问团队或添加Oceantide_mkt7,我们将为您提供专业建议与咨询服务。