1

英国央行利率维持4.75%

本周四12月19日,英国央行货币政策委员会(MPC)召开会议,决定将利率维持在4.75%。这一决定与路透社调查的经济学家预测一致,在九名货币政策委员会成员中,有三人投票支持将利率下调0.25个百分点。

此前,央行今年已两次下调利率。然而,由于通胀回升以及工资增长的反弹,使得央行年内最后一次会议上未能实现再次降息。据悉,下一次会议将于明年2月6日举行。

Source: Financial Times

2

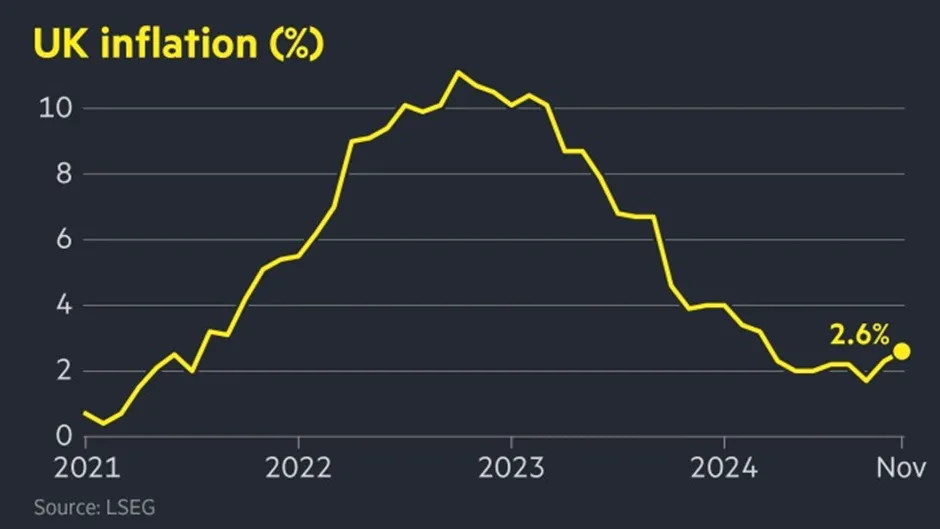

英国11月通胀率升至2.6%

**英国11月消费者价格指数(CPI)同比增长2.6%,高于10月的2.3%,符合市场预期。**这表明英国央行在应对持续的价格压力与经济停滞之间面临挑战。根据周三英国国家统计局(ONS)的数据,燃油和服装价格上涨是推动通胀攀升的主要因素。

Source: Financial Times

11月核心通胀(剔除能源、食品、酒类和烟草)同比上涨3.5%,高于10月的3.3%。服务业通胀维持在5%,略低于分析师预测的5.1%,但仍高于英国央行2%的目标。央行行长安德鲁·贝利此前表示,政策宽松将是渐进的,但服务业通胀的持续高位是政策制定者保持谨慎的重要原因之一。

3

2025年英国房地产市场预测

Rightmove最新预测显示,2025年英国包括伦敦等其他地区的房价将迎来增长。尽管即将实施的印花税调整可能带来一定影响,但随着抵押贷款利率的进一步下降以及首次购房者热情的持续高涨,市场活力有望得到显著提升。

Source: Rightmove

1)交易量预计增长,买家市场地位不变

**Rightmove预计2025年全国平均挂牌价将上涨4%,成为自2021年以来最大的涨幅。**同时,2025年的可售房源数量将保持一定水准,卖家之间的竞争可能限制更高的价格涨幅。不过,这些因素有助于促成交易量增加,预计2025年的总交易量将达到约115万宗。

与此同时,伦敦房价也开始复苏。**与五年前相比,伦敦房屋的平均挂牌价上涨了12%,而全英范围内的涨幅为21%。**2019年,伦敦房价比全英平均水平高出101%,而这一差距现在已缩小至86%。疫情后,伦敦对工作党和海外买家的吸引力将重新显现,Rightmove预测伦敦房价涨幅将与全国涨幅持平,甚至可能略高。

2)商业地产回报率预测向好

根据科利尔Colliers最新发布2025年房地产预测,投资者正从传统的优质商业资产转向关注增值机会大、可持续性强和更灵活性的资产。2025年,英国商业地产回报率预计达到两位数11%。

Source:Colliers

酒店板块也正感受到市场转变的影响,由于高建造成本和借贷选项有限,开发量稍显不足。然而,需求正在增长,运营收入明年预计将上升。科利尔酒店与度假咨询部门负责人马克·芬尼(Marc Finney)表示,“新酒店开发量有限,那些处于有利位置的酒店将会在未来一年内创造更多利润增长。”

办公市场的一个关键变化是对灵活租赁方案和符合可持续(ESG)标准空间需求的增长。像利兹这样的地区城市,预计A级办公楼的租金将超过每平方英尺45英镑,这一趋势受到对高质量、可持续建筑需求增加的推动。“灵活租赁模式和可持续性要求的整合,将推动办公市场发生重大变化,为创新的房东和开发商创造机会。”科利尔集团英国办公部负责人迈克·霍金斯(Mike Hawkins)表示。

如果您对商业贷款有任何相关需求,也欢迎扫描下方图中二维码与欧盛泰德专业贷款顾问进行咨询。

3)贷款利率将继续下降,转按揭将成明年重点

**Rightmove预测,根据当前市场趋势,2025年底五年期和两年期固定抵押贷款利率预计将降至约4%,低于目前的4.83%和5.08%。**这将改善负担能力,进一步提振消费者信心。

Source: Financial Times

不仅如此,2025年将是转按揭贷款的重要一年,许多房主的固定利率贷款即将到期。

>>

什么是转按揭贷款?

在英国,转按揭(Remortgage)是指对您已拥有的房产申请新的抵押贷款。通常情况下,选择转按揭的主要原因是避免在现有贷款期限结束后被转至贷方的标准浮动利率(通常较高)。

为什么要考虑转按揭?

- 您的按揭产品即将到期/需要更适合的产品: 需进行产品转换 (Product Transfer)

比如您找到了更便宜的产品,或者需要更多的灵活性,例如提前还款或暂停还款,或从仅付利息切换到本息同还的按揭产品。

- 您需要借出更多资金: 需进行释放现金 (Equity Release)

通过转按揭,您可以释放房产中积累的部分权益,用于房屋装修或进行其他投资。

**首先,如果您已有贷款,您需要注意自己现有贷款的到期时间,并确保在贷款到期前及时进行“产品转换”,否则一般情况下您的贷款利率将自动转为浮动利率(Variable Rate)。**这通常意味着利率会明显上升,您的月供也会变高。因此,及时考虑转按揭是避免利率上升和月供增加的关键。

**其次,转按揭还可以帮助您释放现金。对于现金购买的房产,转按揭允许您抵押房产以获取一笔新的贷款;对于已有贷款产品,房产也可以拿出房产增值部分的。**您可以将这笔资金用于购买更多的房产,或者进行其他投资,无需出售现有的房产。

例如,您全现金购买了一套价值100万英镑的房产进行出租投资,六个月之后您可以通过转按揭方式把房产的50%至75% 借贷出来,用于购置新房或扩大投资规模;如果您本身100万英镑内已有30万镑的贷款,那您可以拿出来现在房价的50%至75%减去已有的贷款金额。这样一来,既可以保持原有房产的增值潜力,同时获得额外资金进行再投资,从而增加您的租金收入和资产总值。不过您最终能够获得的贷款金额,将视您的具体财务状况和申请条件而定。

Source: Financial Times

Source: Financial Times

Rightmove的专家评论表示:“对于市场而言,2025年可能是一个复杂的年份。一些申请人会看到负担能力显著改善,而另一些人可能面临成本上升的挑战。随着转按揭成为明年的重点,贷方将更加注重这一领域的表现。”

有关未来更多的利率及贷款资讯,请持续关注欧盛泰德微信公众号。如您对贷款和购房有任何疑问或需求,欢迎添加微信Oceantide_mkt7,我们将竭诚为您提供免费的一对一金融咨询服务。