在英国生活的海外人士,尤其是持工作签证、配偶签证以及其他签证的持有者,首先要考虑的是,没有英国永居(ILR),是否能够申请按揭贷款?贷款利率如何?到底能贷多少钱?

今天欧泰小编就将以上问题一网打尽,本篇文章将为您详细解析持不同签证类型在英国申请按揭贷款的可行性。

1

持签证能在英国申请贷款吗?

**答案是可以的!**英国的签证种类繁多,常见的有学生签证、工作签证、配偶签证和全球人才签证等。一般而言,如果您持有有效的英国签证,在这边也有稳定的收入,可以被视为本地客户,相比英国公民和永久居民,申请流程是类似的。

不同签证类型对贷款申请的影响各不相同。例如,工作签证通常意味着申请人有稳定的收入来源;而学生签证持有者,因为可工作时间有限,收入有限,则需要提供额外的担保或证明。

Source: Financial Times

在英国,签证持有者申请贷款需要满足一些基本条件。**绝大多数贷款机构要求你的签证剩余有效期至少为6个月以及以上。其次,您需要提供稳定的收入证明,通常是最近3-6个月的工资单、银行流水或是公司年报。**最后,良好的信用记录是贷款审批的关键。如果刚来英国,可能还需要一段时间建立信用记录。

**· 签证有效期:**一般要求签证剩余期限至少6个月以上,其中工作签证、配偶签证、学生签证、BNO签证、创业签证、全球人才签证均可被接受。

· 稳定收入证明: 包括工资单、雇佣合同、税单等,证明申请者有稳定的工作并有能力偿还贷款。

· 房产调查报告: 贷款机构会要求对购房房产进行调查,并要求提供房产调查报告,以确保房产的价值和状况符合贷款要求。

· 信用记录: 保持良好的信用记录至关重要,逾期还款或财务问题都会影响贷款申请;且信用报告里面也会显示您是否有其他负债等信息。

· 首付证明: 通常贷方会查看除贷款额度之外的首付证明,例如银行流水以及赠与信等材料。

被雇人士一般需准备有效护照复印件、有效签证页(或BRP) 、近三个月的工资单、显示工资入账的三个月银行对账单、首付款所在账户近三至六个月的银行对账单;自雇人士除以上所需文件以外,还需准备公司近两年财务报表以及近两年的SA302和Tax Overview文件。具体申请材料会根据您的个人情况和贷方有所变动,请以具体申请所需为准。

贷款额度的计算跟您的房产用途是自住还是投资息息相关。签证持有者的自住房通常可以贷到税前年收入的4.5~5.5倍,而投资房的贷款额度则为房价的50%~75%。

**申请贷款的流程通常包括几个步骤。**首先,在看房之前可以跟贷款经纪人评估您的可借额度,一般一周左右的时间。接下来,根据您的交房时间,贷款经纪人根据您的情况选择贷方以及贷款产品,比较利率和条款,确认好方案可以递交申请,一般本地客户申请时间为1-4周,贷方审核完您自己的申请后会预约房屋评估。获得了贷款批准后,接下来就是律师之间的交接,一般需要1个月左右,以下是我们近期完成的几个案例,与您分享。

案例一:工作签证/配偶签购买首套自住房

案例二:学生签证购买投资房

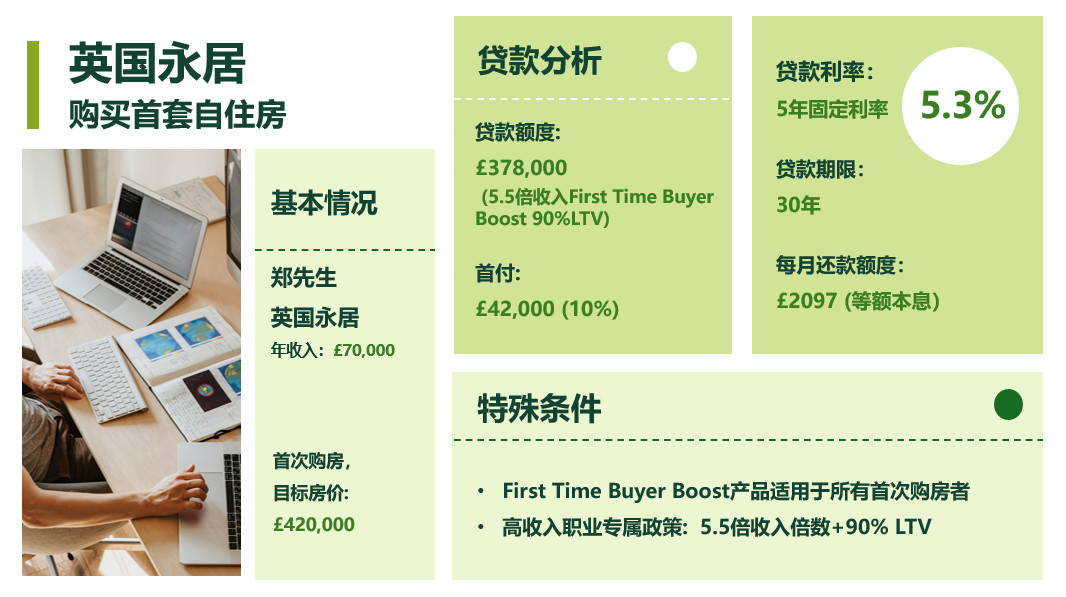

案例三:英国永居购买首套自住房![Image]

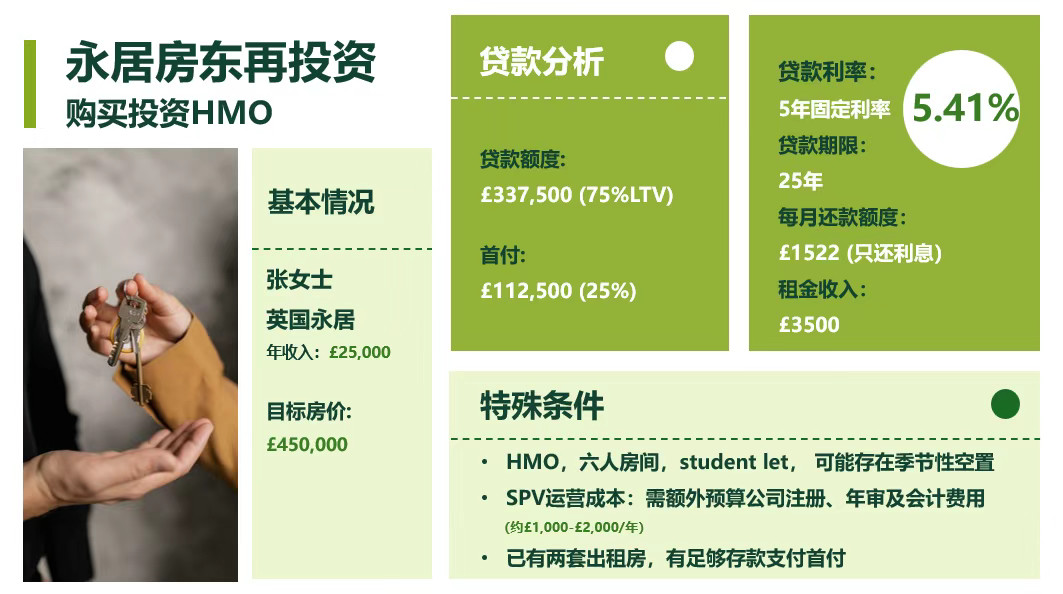

案例四:英国永居购买HMO投资房

专业贷款顾问的协助可以提高申请效率以及成功率,确认符合资质后,我们将助您高效匹配最优方案,并确保您获得最优贷款方案。如果您有按揭贷款需求,欢迎联系微信号Oceantide_mkt7,我们的资深顾问团队将为您提供专业咨询和个性化方案,助您顺利贷款购房。

2

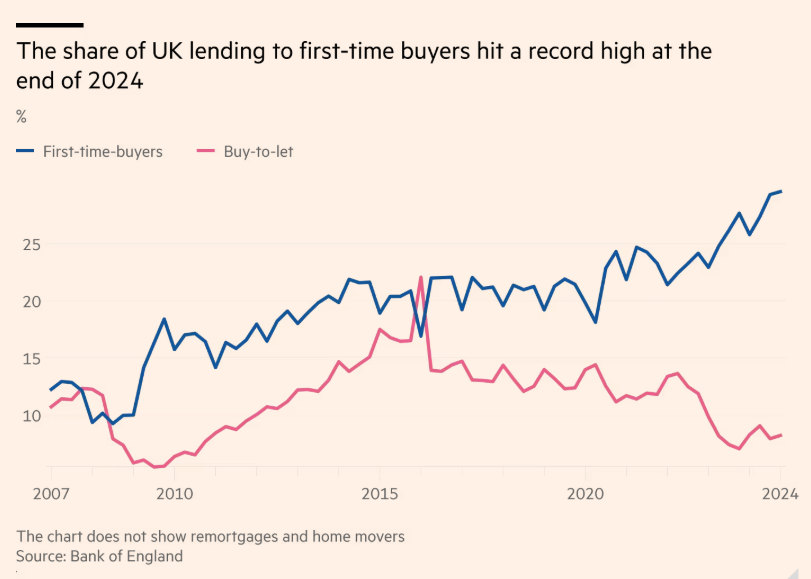

英国首房买家贷款占比创历史新高

在去年年底,英国首次购房者的按揭贷款占比创下历史新高,近年来英国楼市经历了诸多变化,特别是首次购房者(First-Time Buyers)在按揭市场中的占比持续攀升。**根据英国央行本周二最新发布的数据,2024年第四季度,首次购房者贷款占比达到29.6%,比2023年同期上升了1.9个百分点,创下自2007年该数据开始统计以来的最高水平。**用于买房出租(buy-to-let)的贷款占比为8.2%,略高于2023年最后三个月创下的7%的历史最低点。

蓝线为首房买家贷款占比,红线为买房出租贷款占比

Source:Financial Times

这一趋势的主要推动力在于买房成本低于租房,同时部分房东选择退出市场,释放出大量适合首次购房者的房源。英国的租金近年来一路攀升,而房价涨幅相对较缓,导致买房月供普遍低于租金。根据房产平台Zoopla的数据,2025年2月,英国首次购房者的按揭月供平均为1,038英镑,而平均租金则为1,248英镑,购房成本比租房便宜20%。

特别是在英格兰东北部,按揭月供比租金低24%,成为购房性价比最高的地区。相较之下,英格兰东部是全国唯一买房成本高于租金(高出9%)的地区。Zoopla分析了英国118个邮编区域,发现北部多个城市购房成本相对租金低超30%,包括格拉斯哥(46%),纽卡斯尔(34%),爱丁堡(32%),利物浦&卡迪夫(31%)。这意味着在这些城市,购房者每月的按揭支出远低于租房者的月租成本,推动了当地购房需求的上升。

**根据官方数据,截至2025年1月,英国私人租赁市场的平均租金同比上涨8.7%,几乎是房价同比涨幅(4.6%)的两倍。**在房东面临更高的借贷成本、税收负担增加以及更严格的监管要求后,许多投资者开始选择退出市场,将房源出售给首次购房者。

Source:Financial Times

Zoopla专家理查德·多内尔(Richard Donnell)表示,部分贷方已经开始提供更长期限的贷款合同,或放宽购房者的贷款可负担性测试,以帮助更多人进入市场。与此同时,按揭利率自2023年以来持续下降,使得买房成本进一步降低。“如今购房比租房更划算,这种趋势带来了前所未有的购房热潮。”他说。

尽管按揭月供较租金便宜,但首付仍然是许多购房者的最大挑战。Zoopla的数据显示,全英首付中位数从27,700英镑(东北部)至83,400英镑(伦敦)不等,63%的首次购房者依赖家庭资助完成首付,而伦敦因房价较高,首付比例普遍达30%以上。

随着房价增速放缓、贷款环境改善,2025年有望成为首次购房者的最佳入市时机之一。对于有购房意向的人士而言,现在或许是重新评估财务状况、考虑购房的好时机。如果您对购房贷款、按揭选择或市场趋势有任何疑问,欢迎与我们联系,我们将竭力为您提供专业服务。