选哪个?

我觉得应该选这个:对吗?请赐教啊,多谢!

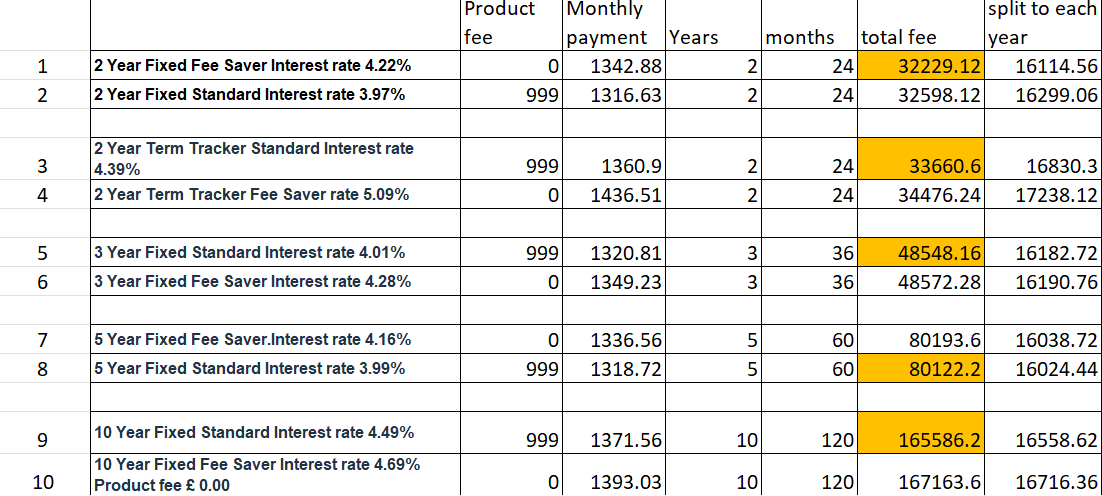

2 Year Fixed Fee Saver Interest rate 4.22%

Product fee £ 0.00

Monthly payment £ 1,342.88

现在的利率是:6.74% Variable Rate

Current monthly payment £ 1,623.42

Deals available :

2 Year Fixed Standard Interest rate 3.97%

Monthly payment £ 1,316.63

Product fee £ 999

-----

5 Year Fixed Standard Interest rate 3.99%

Monthly payment £ 1,318.72

Product fee £ 999

-----

3 Year Fixed Standard Interest rate 4.01%

Product fee £ 999

Monthly payment £ 1,320.81

-----

5 Year Fixed Fee Saver.Interest rate 4.16%

Product fee £ 0.00

Monthly payment £ 1,336.56

-----

2 Year Fixed Fee Saver Interest rate 4.22%

Product fee £ 0.00

Monthly payment £ 1,342.88

-----

3 Year Fixed Fee Saver Interest rate 4.28%

Monthly payment £ 1,349.23

Product fee £ 0.00

-----

2 Year Term Tracker Standard Interest rate 4.39%

Monthly payment £ 1,360.90

Product fee £ 999

-----

10 Year Fixed Standard Interest rate 4.49%

Monthly payment £ 1,371.56

Product fee £ 999

**-----**加粗示例

10 Year Fixed Fee Saver Interest rate 4.69% Product fee £ 0.00

Monthly payment £ 1,393.03

-----

2 Year Term Tracker Fee Saver rate 5.09%

Monthly payment £ 1,436.51

Fee: 0