整个买房过程大概用了半年,主要看伦敦,工作原因考虑的都是离Canary Wharf近的房子,看了超过30套的房子,中间经历了4月份的Stamp Duty和6月份的退欧公投,这段时间算是近些年最房市最不稳定的时候,把过程还有一些经验写下来,希望能帮到最近考虑买房的人吧。

09-Mar-16 Start Property Hunting/Viewing

14-Apr-16 Made Offer to the Flat

03-May-16 Begin Halifax Mortgage

12-May-16 Receive valuation and confirmation

13-May-16 Start Search

27-May-16 Receive Search Result (with incorrect detail)

30-May-16 Receive Search Result (updated)

01-Jun-16 Second Appointment (Halifax)

15-Jun-16 Mortgage Offer

23-Jun-16 Brexit - waiting, market research and viewing

10-Aug-16 Final Flat viewing and final decision

19-Aug-16 Transfer deposit

24-Aug-16 Release Mortgage Fund

26-Aug-16 Exchange of Contract and Completion

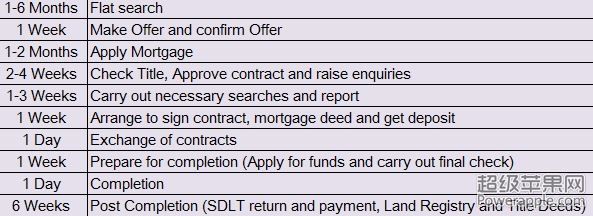

General Process

大概买房过程如下:

Flat Search

寻找合适的房子是最麻烦的,快的话也要1个月,不急的话看个半年一年也很正常,因为一个片区第一个月想看的都看的差不多了,就需要等新上market的房子。我看了30套以上的房子,记得的列了个表格如下。特别好的房子,摆上market一般一周内就会有offer,而且会有很多offer。这种情况下,一般卖房会让你给更高的offer但不会告诉你其他人offer的价格。还有遇到让所有人一起给一个final offer,然后房东选择的。这种情况下一般价格就不容易砍下来了。如果房子在market上一两个月还没有卖出去,这时候你就可以方向砍价,这种情况下我一般是按5%-15%去砍,最后慢慢提价。有合适的房子以后,给offer被确定以后,可以要求对方把房子take off the market,取消其他viewing。这种时候对方有时候会说要holding deposit,可以直接说不给,或者先答应然后说自己的律师不同意给。接下来就是找律师处理买房事宜了。

Mortgage

最近银行利率都比较低,申请贷款来说,利率不是最重要的,只要deposit在15%以上利率都不会太差。主要考虑的是,能不能贷到足够的钱,还有贷款负责程度,还有多久能贷下来。

Halifax 4.75 / 5 Times (including bonus)

Halifax最容易贷,rate没有那么好,但考虑第一套房子主要是尽快拿到确定的足够的贷款,不同银行rate的那点差价,2年计算下来最多也就一两千镑的区别,两年后换product或者换银行就好。

Santander 4.45 Times

只能贷款4.45倍,而且不给做MIP。

HSBC 5 Times

HSBC的Rate最好,要求也是比较多的,而且比较慢。

Barclays 5 Times (including bonus > 2 years)

Barclays的可以贷款5倍,但bonus要发超过2年的才算。

Solicitor

买房律师很重要,最好不要用网上的特别便宜的no complete no fee的那种,那种效率特别慢,一封邮件托你一两周的,浪费时间浪费经历。还有中国律师的,不懂为什么要价都挺贵的,比一般的外国中型律所要贵不少,朋友有介绍说还不错,要了个quote觉得贵就算了。agent推荐的,我之前觉得不太想用,后面了解了下价位可以,office又直接在我家楼下,越了个appointment和他们partner谈了下觉得人还算靠谱,而且agent说方便帮我催,最后就选了这家。最后整体都还算不错,我的所有问题基本上1-2小时内就会回复我,有时候周日还在回复我。所以,推荐不要找网上的,最好家附近的可以面对面谈下感觉下的律师。而且一开始谈的条款,都需要email confirmation,免得后面扯。

Exchange and completion

一般Exchange以后,1-2周内completion拿钥匙。但是也可以要求同一天exchange and completion。有利有弊吧,exchange and completion分开的话,当exchange后可以给notice搬家,安排搬家事宜等等。但这样就是先交了10%的deposit却拿不到钥匙,后面有事情complete date出问题比较麻烦。如果同一天exchange and completion的话,就等于一手交钱一手交货,心当天就定下来了,但就是不方便给notice可能要多交房租,也不方便安排搬家和买家具等等。

After completion

拿到钥匙以后,可以先把锁换掉,如果需要刷墙可以刷一下,水电煤气读个表,然后联系一家供应公司(最简单的就是直接联系之前公司)说几号搬进来当天读表树是多少,这样之前的账单就和你没有关系了。还有申请网络,一般要多1-2周,买家具比如沙发可能要等1个月的样子。大概一个月以后,律师就会把deed title给换好并且发过来了。

Stamp duty & Brexit

4月份的第二套房多征收3%的Stamp duty对市场的影响还是不小的,但也没有打击到房价,只是4-6月的成交量下降了。

6月份的退欧公投,大家都没有预料大,发生以后市场还是panic了,有些大银行直接出报告说伦敦房价下降20-30%,市中心的prime house可能下降50%,接着各大房产基金都停止交易,还有foxtons的市价直接猛掉。这时候买房的不确定性的确很大。我也停了大概2个月观望市场走势。结果伦敦最贵的prime house的确降价很多,比如从2m降到1.6个m之类的。而自住刚需的房子(400-600k)这种其实没有太大变化。有些人问退欧前看好的房子,有没有必要重新谈降价,其实只要看看自己要买房子附近刚放出market的房子的价位就知道了。如果自己房子旁边出来个更大更好更便宜的,当然马上就可以和现在卖房讨论降价,因为实在不行的话你可以直接选旁边的房子。如果不是这种情况,而直接说因为退欧了,需要谈价格,基本上不会成功。

现在退欧其实还没有正式启动,后面伦敦房价还是挺不确定的。个人觉得,刚需买房自住不需要考虑太多,过5-10年需要转手卖房子或者换房子的时候,肯定房价是上升的,而且这么多年省下来的房租就是不少的一笔投资回报了。如果只是投资买房的话,其实可以再观望下,等半年一年后,看退欧程序启动以后市场反映。